Die Steuerausschöpfung von Kantonen und Gemeinden in der Schweiz

Die Eidgenössische Finanzverwaltung hat die Steuerausschöpfung der natürlichen und juristischen Personen erstmals getrennt nach natürlichen Personen und juristischen Personen veröffentlicht. Damit wurde die bisherige Praxis der Veröffentlichung lediglich als Gesamtindikator verlassen. Das Ergebnis zeigt, dass die von Kantonen und Gemeinden erhobenen direkten Steuern die Einkommen der natürlichen Personen fast zu einem Fünftel und den Gewinn der juristischen Personen zu einem Zehntel belasten.

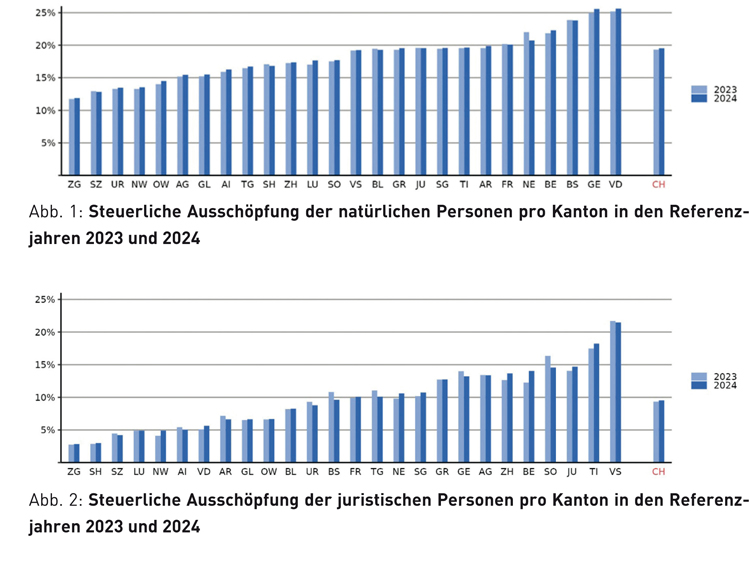

Die steuerliche Ausschöpfung im Referenzjahr 2024 (Durchschnitt der Periode 2018–2020), die von der Eidgenössischen Finanzverwaltung berechnet wird, ist im Vergleich zu 2023 leicht gestiegen.

Das steuerbare Einkommen der natürlichen Personen wird 2024 von Kantonen und Gemeinden im Schweizer Durchschnitt zu 19,5 Prozent (ohne die direkte Bundessteuer) belastet. Dies bedeutet eine Steigerung von 0,2 Prozentpunkten, bezogen auf das Referenzjahr 2023 (Durchschnitt der Periode 2017–2019). Damit setzt sich der Trend, der seit 2008 beobachteten leichten Steigerung (+0,6 Prozentpunkte im Schweizer Durchschnitt) fort. Steigende Steuersätze sind nicht der Grund, sondern der Anteil der gesetzlichen Steuerpflichtigen mit hohem Einkommen und höheren Progressionsstufen ist gestiegen. Allerdings sind die Ergebnisse pro Kanton sehr unterschiedlich. In 19 Kantonen ist die Steuerausschöpfung gestiegen, während sieben Kantone einen leichten Rückgang verzeichneten. Der Kanton Neuenburg sticht mit dem stärksten Rückgang, nämlich 1,3 Prozentpunkten heraus.

Ohne die direkte Bundessteuer belasten die Fiskalabgaben der Kantone und Gemeinden die juristischen Personen im Durchschnitt mit 9,5 Prozent. Auch diese Belastung stieg im Referenzzeitraum um 0,2 Prozentpunkte. Die heterogene Entwicklung der einzelnen Kantone ist für diese leichte Steigerung verantwortlich. Während die Steuerbelastung in 17 Kantonen stieg, sankt sie in neun Kantonen. An der Spitze des Rückgangs steht der Kanton Solothurn mit 1,8 Prozentpunkten. Die effektive Steuerbelastung der juristischen Personen hat zwischen 2008 und 2024 um 4,1 Prozentpunkte abgenommen.

Prof. Dr. iur. Michael Stahlschmidt, M.R.F LL.M. MBA LL.M., RA/FAStR/FAInsSanR/FAMedR/StB, Diplom-Betriebswirt/FH, lehrt an der FHDW Paderborn Steuerrecht, Rechnungswesen und Controlling und ist Ressortleiter des Ressorts Steuerrecht des Betriebs-Berater und Chefredakteur Der SteuerBerater Frankfurt am Main/Medebach.

Der Beruf des Steuerberaters befindet sich im ständigen

Wandel. Der neue SteuerBerater (StB) trägt diesem Wandel Rechnung und ist der Kompass in einer immer komplexer werdenden Steuerwelt.

Das Heft

Wichtige Themen sind nicht nur das materielle Steuerrecht in all seinen Facetten, sondern auch Themen der Kanzleiorganisation und des Berufsrechts, einschließlich der Digitalisierung.

Die Rubrizierung

in Ertragsteuer, Umsatzsteuer, Verfahrensrecht, Betriebswirtschaft, Insolvenzsteuerrecht, Berufsrecht und Digitalisierung schafft mehr Effizienz beim Lesen und ein hohes Maß an Übersichtlichkeit.

Regelmäßige Buchbesprechungen und Veranstaltungshinweise dienen der Orientierung.

Lesen Sie den STB 6 Monate kostenlos und

unverbindlich!

Zur Testphase

STB 2024, I