Datenaufbereitung leicht gemacht

Für jede wirtschaftliche Einheit ist im Rahmen der Grundsteuerreform auf den 1.1.2022 (Hauptfeststellungszeitpunkt) eine Neubewertung durchzuführen. Auf Basis einer öffentlichen Bekanntgabe wird dazu voraussichtlich ab dem 1.7.2022 eine Grundsteuerwerterklärung abzugeben sein.

Der bisherige manuelle papierbehaftete Prozess der Einheitswerterklärungen wird hierfür zu einem in hohem Grad automatisierten elektronischen Verfahren (elektronische Abgabe über eine ERiC Schnittstelle) weiter entwickelt.

Für die wirtschaftliche Einheit ist – wie auch beim Einheitswertverfahren – weiterhin die steuerliche Sichtweise maßgebend, so dass diese ein unbebautes Grundstück, ein Mietwohngrundstück oder auch eine komplexe Industrieanlage umfassen kann. Dabei ist der wirtschaftlichen Einheit möglicherweise nur ein einziges oder eine Vielzahl von Grundstücken/Flurstücken und Gebäuden zuzuordnen. Für den kommenden Hauptfeststellungszeitpunkt kann grundsätzlich auf den bestehenden wirtschaftlichen Einheiten und damit der bestehenden Zuordnung von Grundstücken und Gebäuden aufgesetzt werden.

BESONDERHEITEN ERGEBEN SICH

-

bei Erbbaurechtsgrundstücken, bei denen der Erbbauberechtigte zukünftig die Grundsteuerwerterklärung abzugeben hat

-

bei Gebäuden auf fremdem Grund und Boden, bei denen zukünftig der Eigentümer des Grund und Bodens die Steuererklärung unter Mitwirkung des (wirtschaftlichen) Eigentümers des Gebäudes abzugeben hat

Herausforderungen ergeben sich jedoch für Grundstücke und Gebäude für die bisher noch kein Aktenzeichen seitens der Finanzverwaltung vergeben worden ist beziehungsweise für die noch keine Bescheide vorliegen. Hier gilt es die wirtschaftlichen Einheiten noch steuerlich abzugrenzen. Das sind beispielsweise Zukäufe, neu errichtete Gebäude, aber auch Grundvermögen in den neuen Bundesländern, für das die Grundsteuer bisher auf Basis der sogenannte Ersatzbemessungsgrundlage festgesetzt wurde. Das hat auch die Finanzverwaltung erkannt und fordert aktuell vermehrt Einheitswert-Erklärungen an beziehungsweise erlässt Bescheide um die wirtschaftlichen Einheiten festzulegen und mit einem Aktenzeichen zu versehen.

Perspektivisch ist von Seiten des Gesetzgebers geplant, die Zuordnung der Grundstücke zu den Eigentümern anhand des Liegenschaftskatasters automatisiert durchzuführen.

DATENMODELL UND ABLEITUNG DER WIRTSCHAFTLICHEN EINHEITEN

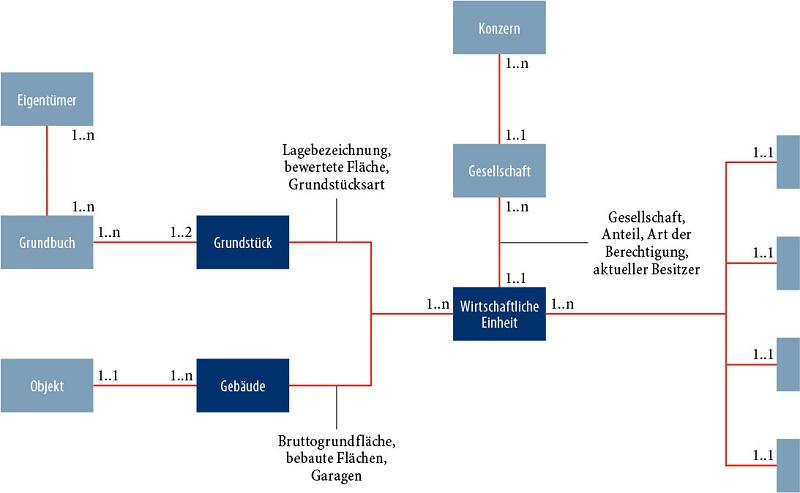

Es liegt nahe für den zukünftigen weitestgehend automatisierten Prozess auch die initiale Datenbeschaffung auf den 1.1.2022 und die folgenden Jahre elektronisch zu unterstützen. Die Grundlage schafft ein Datenmodell (Verweis Grafik), das die Verknüpfungen zwischen den Daten aufzeigt.

Es ist wichtig zu wissen, dass die steuerliche „wirtschaftliche Einheit“ von der in den ERP Systemen (beispielsweise SAP) erfassten „Wirtschaftseinheiten“ abweichen kann. Die Verknüpfungen zu Grundstücken/Flurstücken und Gebäuden und damit der erfassten Daten können deshalb nicht einfach der steuerlichen Bewertungseinheit zugeordnet werden.

Zentrales Element und Startpunkt sind die bisherigen Einheitswertbescheide. Diese gilt es flächendeckend zu sammeln und dann aus ihrer Papierform zu digitalisieren und mit einer intelligenten OCR-Software auszulesen, um die notwendige eindeutige Zuordnung der relevanten Grundstücke/Flurstücke und Gebäude zu der wirtschaftlichen Einheit zu bekommen. Sollten die Bescheide nicht vorhanden sein, empfiehlt es sich diese beim Finanzamt frühzeitig anzufordern.

DATEN ZU GRUNDSTÜCKEN UND GEBÄUDEN

In einem weiteren Schritt werden nun die Daten zu den Grundstücken und Gebäuden zusammengetragen. Dabei sind die unterschiedlichen Anforderungen des Bundes- und der Ländermodelle zu beachten. Vor dem Hintergrund, dass einige Gesetzgebungsverfahren der Länder noch nicht abgeschlossen sind und zumindest nicht unwahrscheinlich ist, dass gegen das ein oder andere Ländergesetz eine Verfassungsbeschwerde gerichtet wird, sollte schon jetzt eher pragmatisch entschieden werden, welche Daten übergreifend zusammengetragen werden. Damit können nachlaufend weitere Datenbeschaffungsprojekte durch die Konkretisierung insbesondere der Ländermodelle begrenzt werden.

Erfahrungsgemäß sind bereits mehr der für die Grundsteuer relevanten Grundstücks- und Gebäudedaten in den Unternehmen auch digital vorhanden, als es vorher angenommen wird. Die Daten können im besten Fall in einem Immobiliensystem gebündelt abgerufen werden, häufig sind die Daten aber in verschiedenen Quellsystemen verteilt. So finden sich viele der Angaben in der Anlagenbuchhaltung

HERAUSFORDERUNGEN IM MAPPING VON DATEN

Neben der reinen Datenbeschaffung stehen die Unternehmen in der Praxis auch vor der Herausforderung, dass die in den Quellsystemen vorhandenen Daten von den steuerlichen Anforderungen abweichen können. Je nach Geschäftsmodell liegt ein unterschiedlicher Detaillierungsgrad in den Ausprägungen vor oder das Feld sieht sogar Freitexte vor. Für die Grundsteuerwerterklärung ist damit beispielsweise ein regelbasiertes Mapping der vorhandenen Nutzungsarten auf die enumerativen Ausprägungen der Anlagen 38 und 42 des BewG notwendig.

Neben der Frage, welche Gebäudeart vorliegt, kann auch die Qualifizierung von Bauwerken als Betriebsvorrichtungen eine signifikante Auswirkung auf den Grundsteuerwert und damit die Grundsteuer haben. Erfahrungsgemäß ist eine Abgrenzung bisher nicht immer erfolgt, so dass eine Kosten-Nutzen-Analyse Aufschluss über mögliches Potential für die Optimierung der Grundsteuer durch die Abgrenzung der für die Grundsteuer nicht relevanten Betriebsvorrichtungen liefern kann.

ÄNDERUNGSANZEIGE

Auch vor dem Hintergrund der mit der Grundsteuerreform neu eingefügten Anzeigepflicht für Änderungen im Immobilienbestand, sollten die Daten zumindest perspektivisch in einem System zusammengefasst und elektronisch verfügbar gemacht werden, um jährliche Re-Validierungen im Immobilienbestand zu vermeiden. Das gilt insbesondere auch für die beim Bundesmodell mit dem 31. Januar sehr kurze Anzeigefrist.

ÄNDERUNGSANZEIGE (BEISPIEL)

Eine wirtschaftliche Einheit besteht aus einem Grundstück mit Gebäude. Das Gebäude ist in zehn gleich große Einheiten aufgeteilt. Acht dieser Einheiten werden zu wohnzwecken, zwei zu nicht-wohnzwecken vermietet. Es handelt sich folglich um ein gemischt genutztes Grundstück, welches im Sachwertverfahren zu bewerten ist. Nach dem Bundesmodell ist hierfür unter anderem die Bruttogrundfläche und die Gebäudeart nach Anlage 42 anzugeben.

Im Folgejahr wird eine der beiden Wohnungen nun zu wohnzwecken und nicht wie bisher zu nicht-wohnzwecken vermietet. Somit dienen mehr als 80 Prozent der Wohn- und Nutzfläche Wohnzwecken und es handelt sich fortan um ein Mietwohngrundstück, welches im Ertragswertverfahren zu bewerten ist, mit der Folge, dass nicht mehr die Bruttogrundfläche, sondern die Wohn- und Nutzfläche für die Bewertung herangezogen werden muss. Bis zum 31. 1. des Folgejahres ist eine Änderungsanzeige abzugeben.

PROJEKTSTRUKTUR

Mit dem Ziel einen effizienten Prozess zur Datenbefüllung zu strukturieren, sollte das Projektteam über ein Grundverständnis hinsichtlich des Prozesses und der Verantwortlichkeiten im Zusammenhang mit der Datenpflege der Immobiliendaten verfügen. Dabei ist es insbesondere wichtig, einen Überblick über die im Unternehmen vorhandenen Quellsysteme zu haben. Dies umfasst das ERP-System genauso wie vorhandene Liegenschaftssysteme oder für die im Bau befindlichen Projekte, beispielsweise Projektplanungstools. Zudem sollte die IT-Abteilung frühzeitig in das Projekt mit eingebunden werden, um alle bereits intern und bei externen Anbietern verfügbaren Informationen (beispielsweise Einheitswertbescheid-Listen in Excel) nutzbar zu machen.

Im Ergebnis hat sich in der Praxis bewährt, das Team aus den Abteilungen Steuern, Liegenschaften und IT zusammenzusetzen; koordiniert von einem Ansprechpartner, der die vollständige und firstgerechte Datenlieferung sicherstellt, das Projekt steuert und für Fragen bei Datenqualitätsproblemen zur Verfügung steht. Je nach Unternehmensstruktur kann diese Person besser aus der Steuerabteilung und/oder der Immobilienabteilung stammen.

EIN ERSTER EINSTIEG

Nach dem Aufsetzen der Projektstruktur gilt es bei allen Beteiligten ein gleiches Verständnis über die zu beschaffenden Informationen, Begrifflichkeiten und etwaigen Besonderheiten steuerlicher Sichtweisen zu schaffen.

Im nächsten Schritt bietet es sich an, je nach Umfang des Immobilienbestandes abzustimmen, ob die Datenbeschaffung pragmatisch auf den Gesamtbestand oder differenziert nach Bundesländern erfolgen soll. Es gibt jeweils Vor- und Nachteile, die gemeinsam abgewogen werden sollten.

Um Aufzuzeigen, dass die Lücke, die es zu füllen gilt, gar nicht so groß ist, wie es am Anfang vielleicht erscheint, sollte der bereits vorhandene Datenbestand möglichst frühzeitig im Projekt aufgezeigt werden. Im Schnitt dauern die Projekte für die Validierung und Vervollständigung der Daten in Abhängigkeit von der Größe und Komplexität des Immobilienbestandes, der eigenen Struktur/Organisation und nicht zuletzt der kommenden Urlaubssaison ca. 4 bis 6 Monate, so dass der Gesamtaufwand nicht unterschätzt werden sollte.

|  |

| Autoren | |

| Christian Baumgart Partner, Leiter Digital Hub, Berlin | Viktoria Lücke Director Real Estate Tax, Köln |