Ganzheitliche Unternehmensplanung als Indikator zur Früherkennung von Unternehmenskrisen

von Dirc Fröschen, Aachen

Der Rotstift – unverzichtbar bei der Krisenbewältigung

Die COVID 19-Pandemie hat das Wirtschaftswachstum im vergangenen Jahr nahezu weltweit verlangsamt. Allein in Deutschland ist die Wirtschaftsleistung, gemessen am realen BIP, nach Auskunft des IFO-Instituts um 5,4 % zurückgegangen. Die weiteren Auswirkungen der Pandemie auf die Gesamtwirtschaft sind aktuell kaum zuverlässig abzuschätzen. Kurz- bis mittelfristig erhöht sich für Unternehmen das Insolvenzrisiko oder zumindest die Wahrscheinlichkeit für eine Unternehmenskrise. Die Aussetzung der Insolvenzantragspflicht bis derzeit Ende April 2021 sowie die geleisteten Staatshilfen (Überbrückungshilfen und subventionierte Krisendarlehen) haben zwar drohende Insolvenzen abgewendet, die pandemiebedingten Krisenursachen bestehen jedoch fort.

Gleichzeitig fordert das zum 01. Januar 2021 in Kraft getretene StaRUG nunmehr auch von Geschäftsführern, die Verhältnisse des Unternehmensträgers und die unternehmensrelevanten Entwicklungen laufend darauf hin zu prüfen, ob sie das Potenzial besitzen, bei ungehindertem Fortgang den Fortbestand des Unternehmens zu gefährden. Trifft dies zu, hat ein Geschäftsführer die Pflicht zur Ergreifung geeigneter Gegenmaßnahmen (§ 1 Abs. 1 StaRUG). Die Pflicht zur Etablierung eines Krisenfrüherkennungssystems ist damit, über die bisherige Ausstrahlwirkung des § 91 Abs. 2 AktG hinaus, originär bei allen Geschäftsleitungen haftungsbeschränkter Rechtsformen normiert. Die Ausweitung der Geschäftsführungspflichten, bei gleichzeitig schwierigem wirtschaftlichem Umfeld, macht die Planungsrechnung als integrativen Bestandteil der Unternehmenssteuerung zum unverzichtbaren Instrument für die frühzeitige Identifizierung und Steuerung unternehmerischer Risiken.

Leider sind in der Praxis – insbesondere bei mittelständischen Unternehmen – noch deutliche Defizite festzustellen: Planungen sind, wenn überhaupt vorhanden, oft unvollständig und inkonsistent. Zumeist fehlt auch eine Verbindung zur Buchhaltung. Eine Verbesserung der „Planungskultur“ in Unternehmen ist dringend erforderlich. Hierbei sind folgende Aspekte maßgebend:

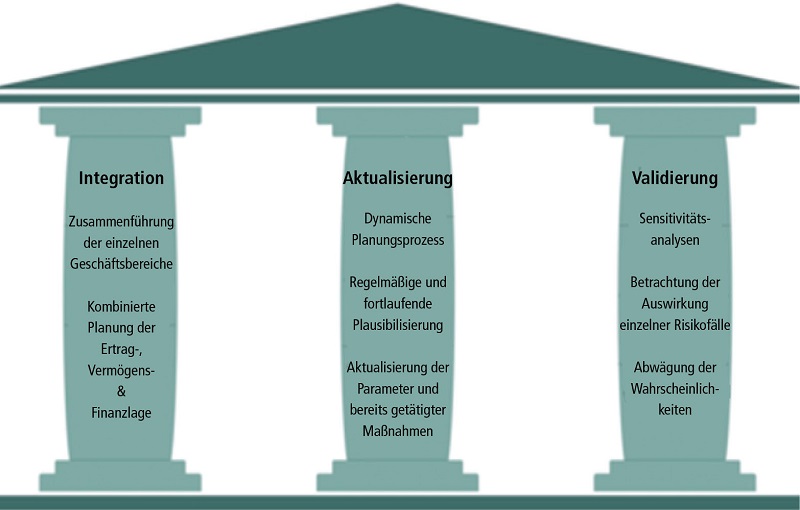

1. Integriertes Planungsmodell

In der Praxis ist regelmäßig zu beobachten, dass lediglich eine Ertrags- und/oder eine Liquiditätsplanung vorliegt. Teilweise werden Planungsrechnungen nur für einzelne Bereiche (Einkauf, Produktion, Vertrieb) isoliert aufgestellt. Eine Zusammenführung sämtlicher Teilplanungen auf einer übergeordneten Ebene fehlt häufig. Aus Perspektive des Gesamtunternehmens die Planung somit als fragmentiert zu qualifizieren. Eine unvollständige und infolgedessen inkonsistente Planungsrechnung ist kaum für eine risikoadäquate Unternehmenssteuerung geeignet. Unerlässliche Voraussetzung für eine wirksame Krisenfrüherkennung ist eine integrierte Planung. Diese führt die Ertrags-, Vermögens- und Liquiditätsplanung eines Unternehmens zusammen, und berücksichtigt alle wesentlichen Sachverhalte. Gerade die Vernachlässigung der Bilanzplanung führt in der Praxis oft zu signifikanten Verzerrungen in der Liquiditätsplanung. Denn im schlimmsten Fall werden zahlungswirksame Bilanzvorgänge (insbesondere solche aus der Investitionsplanung) fehlerhaft erfasst und Überschuldungstatbestände zu spät erkannt.

2. Aktualisierung der Planung

Neben einer integrativen Modellierung ist ein dynamischer Prozess für eine aussagkräftige Planung obligatorisch. Notwendige Bedingung hierfür ist eine fortlaufende Plausibilisierung und damit verbundene Anpassung der Planungsparameter: Wesentliche, für die weitere Unternehmensentwicklung relevante Ereignisse sind umgehend in der Planungsrechnung zu

3. Validierung der Planung

Zur adäquaten Risikoabschätzung ist die Validierung der kritischen Parameter der Unternehmensentwicklung mithilfe geeigneter Verfahren notwendig. Hierzu existieren eine Vielzahl geeigneter Methoden, vorwiegend aus dem Risikomanagement (z.B. Sensitivitätsanalysen auf Basis von Monte-Carlo-Simulation oder Szenariotechnik). Vor dem Hintergrund der aktuellen Situation könnten im Rahmen einer Sensitivitätsanalyse beispielsweise folgende Sachverhalte im Rahmen der Planung detailliert untersucht werden:

-

Welche pandemiebedingten Auswirkungen auf den Unternehmensumsatz sind voraussichtlich zu erwarten?

-

Welchen Einfluss haben mögliche Einfuhrzölle infolge des Brexits auf die Materialkosten, wenn Fertigerzeugnisse und Waren von britischen Lieferanten bezogen werden?

-

Wie wirken sich mögliche Umsatz- und Forderungsausfälle wichtiger Kunden aufgrund pandemiebedingter Insolvenzen auf die eigene Unternehmensliquidität aus?

-

Und nicht zuletzt: Wie hoch ist die Wahrscheinlichkeit für den Eintritt der oben genannten Ereignisse?

Zusammenfassend ist zu konstatieren, dass die Unternehmensplanung unter Beachtung der genannten Implikationen als Instrument für die frühzeitige Erkennung von Unternehmenskrisen essenziell ist. Notwendige Voraussetzung hierfür ist, dass die oben beschriebenen maßgebenden Aspekte berücksichtigt wurden.

Die drei Säulen der Unternehmensplanung

Steuerberater und Wirtschaftsprüfer Dirc Fröschen ist Partner bei Dr. Neumann, Schmeer und Partner, Aachen. Er ist zertifizierter Experte für steuerliche und betriebswirtschaftliche Beratung im Zusammenhang mit Sanierung, Restrukturierung und Insolvenzverwaltung. Weitere Schwerpunkte sind die laufende steuerliche und betriebswirtschaftliche Beratung sowie Prüfung von Unternehmen unterschiedlicher Branchen, insbesondere der öffentlichen Hand, öffentlich-rechtlicher Körperschaften und von Forschungseinrichtungen.

David Ziemons, M. Sc. ist als Berater im Bereich Corporate Finance für NS+P tätig und auf Unternehmensplanungen, -bewertungen und -transaktionen spezialisiert. Auf der Basis seiner beruflichen Erfahrung ergänzt er seine Perspektive für den Mandanten gewinnbringend auch um steuerliche Aspekte und trägt so aktiv zu dem ganzheitlichen Beratungsansatz von NS+P bei.

Marlon Gerlach, M. Sc. ist als Berater im Bereich Corporate Finance für NS+P tätig und auf Unternehmensplanungen, -bewertungen und -transaktionen fokussiert. Aufgrund seiner Berufserfahrung liegt der Schwerpunkt seiner Tätigkeit vor allem in der wirtschaftlichen Beratung überwiegend mittelständischer Mandanten, insbesondere auch im Bereich Transaktionsberatung oder Financial Due Diligence.