§ 6 Das Mitbestimmungsmodell der SE

1

Rechtsgrundlage für die Gründung einer Europäischen Gesellschaft (SE) sind die Verordnung (EG) Nr. 2157/2001 des Rates über das Statut der Europäischen Gesellschaft (SE-VO) vom 8. Oktober 2001 (ABlEG vom 10.11.2001, L 294/1; vgl. Anhang, S. 323) und die Richtlinie 2001/86/EG des Rates zur Ergänzung des Statuts der Europäischen Gesellschaft hinsichtlich der Beteiligung der Arbeitnehmer (SE-RL) vom 8. Oktober 2001 (ABlEG vom 10.11.2001, L 294/22; vgl.

2

Obwohl die SE-VO als europäische Verordnung unmittelbare Wirkung entfaltet und Vorrang vor dem nationalen Recht hat ( vgl. Art. 288 Abs. 2 AEUV), war ein nationales Ausführungsgesetz erforderlich, da die SE-VO dem nationalen Gesetzgeber Regelungsaufträge erteilt und ihm gewisse Gestaltungsspielräume eingeräumt hat. Die SE-RL als europäische Richtlinie bedurfte ohnehin der Umsetzung durch den nationalen Gesetzgeber ( vgl. Art. 288 Abs. 3 AEUV). Der deutsche Gesetzgeber ist diesem Umsetzungsauftrag mit dem Gesetz zur Einführung der Europäischen Gesellschaft (SEEG) vom 22. Dezember 2004 (BGBl. I, S. 3575) nachgekommen, das neben der Änderung einiger – insbesondere registerrechtlicher – Vorschriften des deutschen Rechts ( vgl. Art. 3ff. SEEG) in Art. 1 das Gesetz zur Ausführung der Verordnung (EG) Nr. 2157/2001 des Rates vom 8.10.2001 über das Statut der Europäischen Gesellschaft (SE) (SE-Ausführungsgesetz – SEAG; vgl. Anhang, S. 368) und in Art. 2 das Gesetz über die Beteiligung der Arbeitnehmer in einer Europäischen Gesellschaft (SE-Beteiligungsgesetz – SEBG; vgl. Anhang, S. 386) enthält.

3

Die SE-VO umfasst die wesentlichen Vorschriften für die Gründung und den Aufbau einer SE. Titel I enthält allgemeine Vorschriften, insbesondere zu Rechtsnatur und Firma der SE. Titel II regelt die verschiedenen Gründungsvarianten, während Titel III Aufbau und innere Ordnung der SE betrifft. Titel IV enthält Vorschriften zur Buchführung der SE. In Titel V ist die Beendigung der SE ( z.B. durch Auflösung oder Liquidation) geregelt. Titel VI und VII enthalten Übergangs- und Schlussbestimmungen. Das SEAG konkretisiert die Vorschriften der SE-VO und orientiert sich im Aufbau an der SE-VO.

4

Das am 29.12.2004 in Kraft getretene SEBG setzt die SE-RL um und regelt die Beteiligung der Arbeitnehmer in der SE. Ziel des SEBG ist es, in einer SE die erworbenen Rechte der Arbeitnehmer auf Beteiligung an Unternehmensentscheidungen zu sichern (§ 1 Abs. 1 Satz 1 und 2 SEBG). Seit ihrer Geburtsstunde im Jahr 2001 hat die SE einige Bedeutung erlangt. Am 21.3.2014 gab es europaweit 2.125 SEs. Von diesen 2.125 SEs sind allerdings nur 289 SEs operativ tätig und haben mindestens fünf Arbeitnehmer. Bei den restlichen SEs handelt es sich offenbar überwiegend um Vorratsgesellschaften, die insbesondere in Tschechien gegründet wurden. Von den 289 operativen SEs haben ca. 138 ihren Sitz in Deutschland ( z.B. Allianz, BASF, Bilfinger, E.ON, Porsche, Puma), davon über 2/3 mit dualistischer Gesellschaftsstruktur (d.h. Trennung von Leitungs- und Aufsichtsorgan, z.B. wie in Deutschland: Vorstand und Aufsichtsrat) und ca. 1/3 mit monistischer Gesellschaftsstruktur (d.h. nur ein Verwaltungsorgan ohne Trennung von Leitungs- und Aufsichtsfunktion). Von den ca. 40 in Deutschland ansässigen monistischen SEs haben

I. Gründung einer SE

5

Die SE kann eine dualistische Unternehmensverfassung mit Vorstand und Aufsichtsrat oder das monistische „Board“-System anglo-amerikanischer Prägung aufweisen ( vgl. zu den nationalen Systemen in der EU Stollt/Wolters, Worker involvement, S. 15, 67f., 84f.). Weder die SE-VO noch die deutsche Umsetzung im SEAG und dem SEBG machen diesbezüglich eine zwingende Vorgabe. Im monistischen System kann allerdings die Beibehaltung von Mitbestimmungsrechten der Arbeitnehmer, die auf dem dualistischen System basieren, zu Schwierigkeiten führen (näher Gruber/Weller, NZG 2003, 297).

6

Eine SE kann nicht auf beliebige Weise gegründet werden. Vielmehr kommen als Gründungsvarianten nur die im Titel II (Art. 15ff.) der SE-VO genannten Verfahren in Betracht ( vgl. Art. 2 SE-VO, § 34 Abs. 1 SEBG; näher Köstler, Die Europäische Aktiengesellschaft, S. 15ff.):

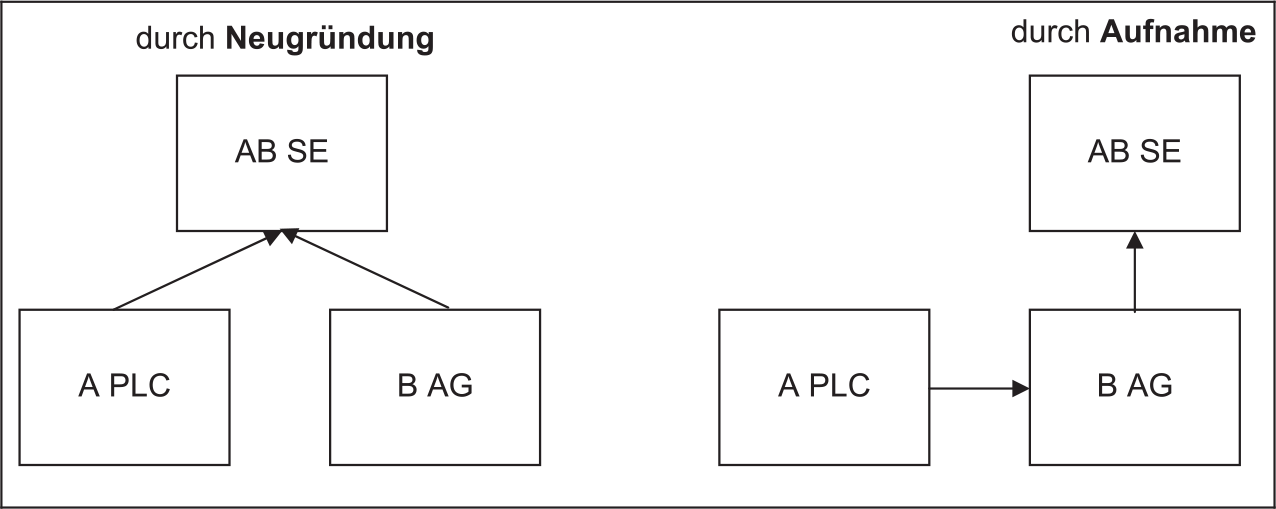

- Gründung einer SE durch Verschmelzung (Art. 2 Abs. 1, 17ff. SE-VO)

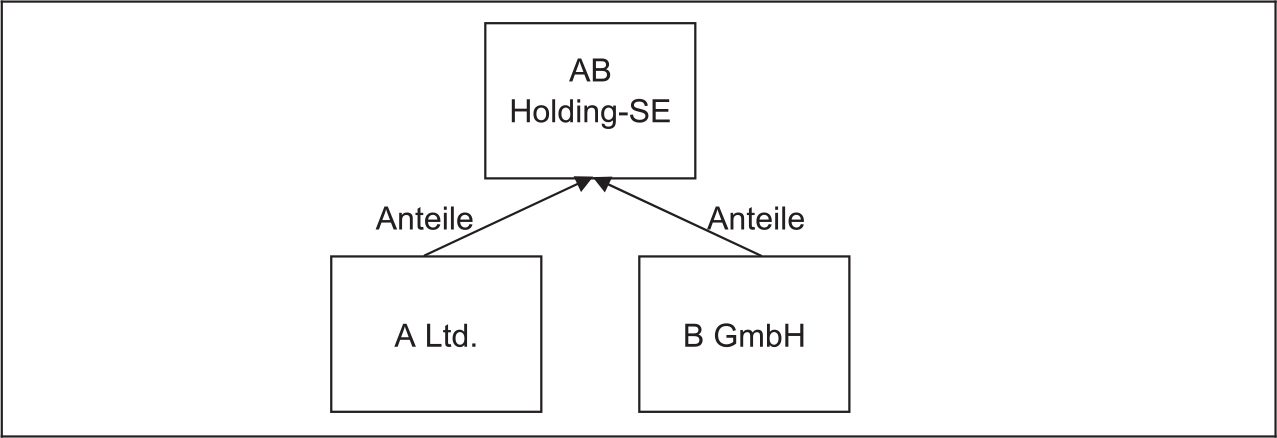

- Gründung einer Holding-SE (Art. 2 Abs. 2, 32ff. SE-VO)

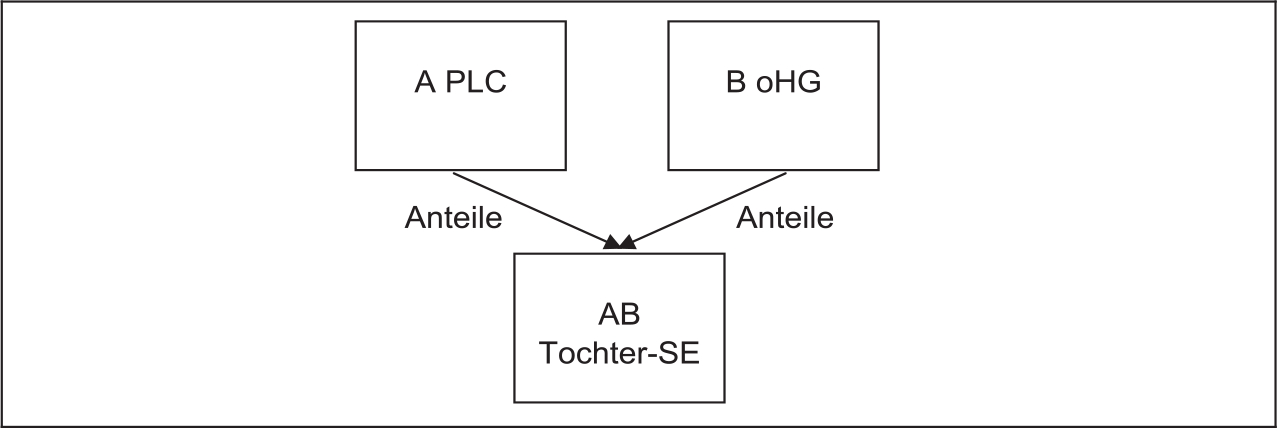

- Gründung einer Tochter-SE (Art. 2 Abs. 3, 35f. SE-VO)

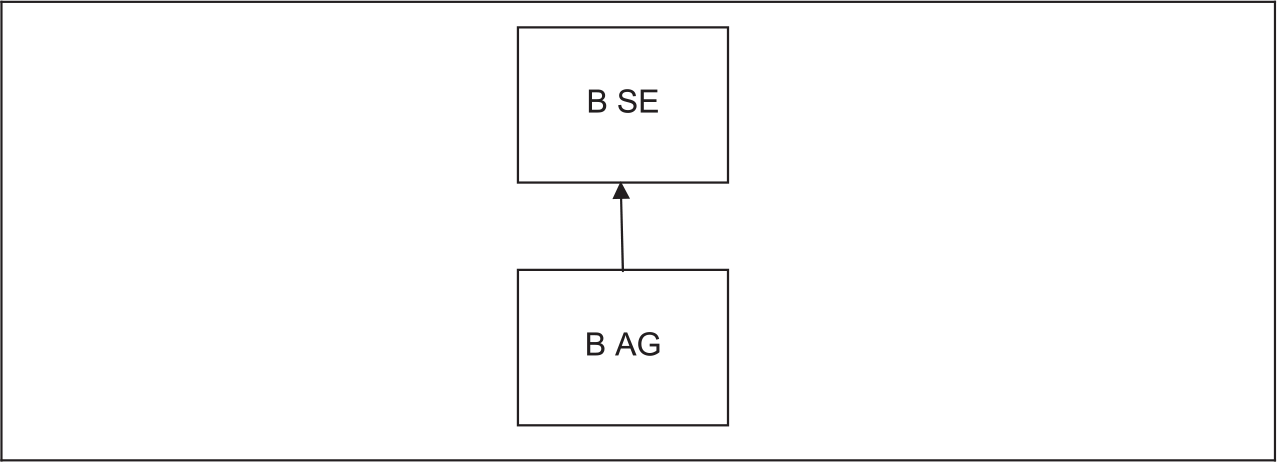

- Umwandlung einer bestehenden Aktiengesellschaft in eine SE (Art. 2 Abs. 4, 37 SE-VO)

7

Merke: Es gibt vier Arten, wie eine SE gegründet werden kann: durch Verschmelzung von zwei Aktiengesellschaften aus unterschiedlichen Mitgliedstaaten, Gründung einer Holding-SE, Gründung einer Tochter-SE und formwechselnde Umwandlung einer Aktiengesellschaft in eine SE.

8

Eine SE gilt nach Art. 3 Abs. 1 SE-VO selbst als Aktiengesellschaft.

9

Durch Verschmelzung und Umwandlung kann eine SE nur von Aktiengesellschaften gegründet werden (Art. 2 Abs. 1 SE-VO). In Anhang I zur SE-VO sind daher die Rechtsformen aller Mitgliedstaaten aufgeführt, die als Aktiengesellschaft im Sinne der SE-VO gelten.

10

Eine Holding-SE kann nicht nur von Aktiengesellschaften, sondern auch von Gesellschaften mit beschränkter Haftung gegründet werden (Art. 2 Abs. 2 SE-

11

Eine Tochter-SE können GbRs, Handelsgesellschaften und alle juristischen Personen des privaten und öffentlichen Rechts gründen (Art. 2 Abs. 3 SE-VO).

12

Voraussetzung für die Gründung einer SE ist stets ein grenzüberschreitender Bezug ( vgl. Art. 2 SE-VO). Sollen z.B. zwei Aktiengesellschaften zu einer SE verschmolzen werden, so müssen sie dem Recht zweier unterschiedlicher Mitgliedstaaten unterliegen.

13

Bezogen auf die europaweit 284 operativ tätigen SEs (Stand: 1.1.2014) kommt die Gründung einer SE durch Umwandlung einer bestehenden Aktiengesellschaft in eine SE am häufigsten vor (40 %), gefolgt von der Gründung einer Tochter-SE (37 %), der Verschmelzung zu einer SE (20 %) und der Gründung einer Holding-SE (2 %) (zum Zahlenmaterial: http://www.worker-participation.eu/European-Company-SE/Facts-Figures).

1. Gründung einer SE durch Verschmelzung

14

Durch Verschmelzung kann eine SE durch mindestens zwei Aktiengesellschaften aus zwei unterschiedlichen Mitgliedstaaten gegründet werden. Entweder erfolgt die Verschmelzung durch Neugründung einer SE, in der die beteiligten Gesellschaften aufgehen (Art. 17 Abs. 2 lit. b SE-VO) oder durch Verschmelzung durch Aufnahme (Art. 17 Abs. 2 lit. a SE-VO). Im letzten Fall nimmt die aufnehmende Gesellschaft die Rechtsform einer SE an.

Schaubild: Gründung einer SE durch Verschmelzung

2. Gründung einer Holding-SE

15

Eine Holding-SE kann durch Aktiengesellschaften oder Gesellschaften mit beschränkter Haftung gegründet werden, wenn sie entweder dem Recht von mindestens zwei Mitgliedstaaten unterliegen oder wenn mindestens zwei von ihnen

Schaubild: Gründung einer Holding-SE

3. Gründung einer Tochter-SE

16

Eine Tochter-SE können sämtliche Gesellschaften i.S.d. Art. 54 AEUV (ex-Art. 48 EGV) gründen, also Gesellschaften des bürgerlichen Rechts und des Handelsrechts einschließlich der Genossenschaften sowie die sonstigen juristischen Personen des öffentlichen und privaten Rechts. Voraussetzung ist aber, dass mindestens zwei der Gesellschaften dem Recht verschiedener Mitgliedstaaten unterliegen oder in einem anderen Mitgliedstaat seit mindestens zwei Jahren eine Tochtergesellschaft haben oder eine Zweigniederlassung unterhalten (Art. 2 Abs. 3 SE-VO). Der Gründungsvorgang der Tochtergesellschaft richtet sich nach den nationalen Vorschriften (Art. 36 SE-VO). Soll eine Tochter-SE mit Sitz in Deutschland gegründet werden, so erfolgt dies entsprechend § 29 AktG durch die Übernahme der Aktien der Tochter-SE durch die Gründungsgesellschaften.

Schaubild: Gründung einer Tochter-SE

106 4. Umwandlung in eine SE

17

Eine Aktiengesellschaft, die seit mindestens zwei Jahren eine Tochtergesellschaft hat, die dem Recht eines anderen Mitgliedsstaats unterliegt, kann formwechselnd in eine SE umgewandelt werden (Art. 2 Abs. 4 SE-VO). Die bisherige Aktiengesellschaft besteht als SE fort. Es entsteht weder eine neue juristische Person noch hört die Aktiengesellschaft auf zu bestehen.

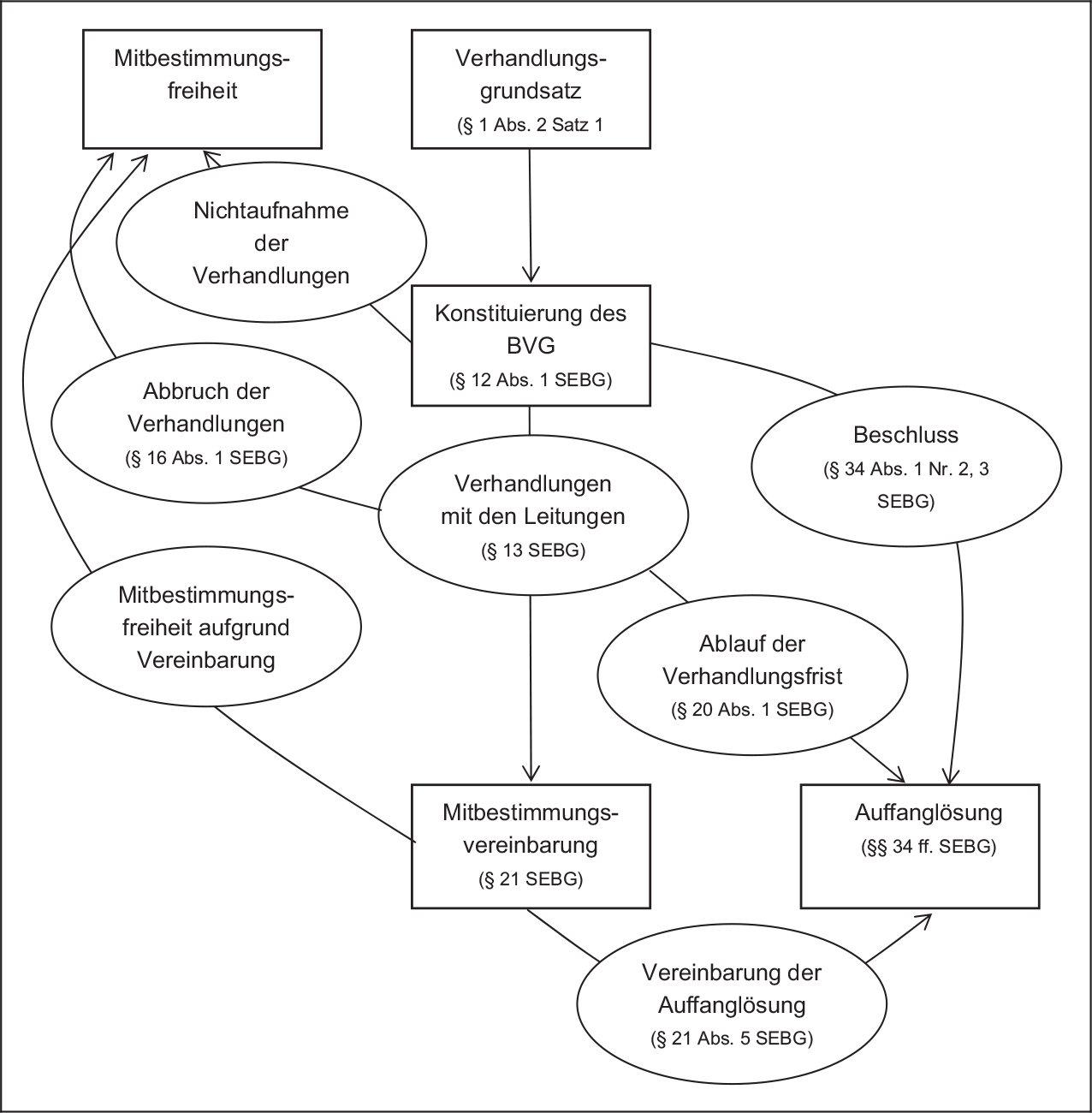

Schaubild: Umwandlung in ein SE

II. Motive für die Gründung einer SE

18

Für die Gründung einer SE bzw. die Umwandlung eines bestehenden Unternehmens in eine SE kann es unterschiedliche Gründe geben. Insoweit werden unter anderem folgende Aspekte genannt ( vgl. dazu Haider-Giangreco/Polte,

- Die SE als europäische, supranationale Rechtform spiegelt die grenzüberschreitenden Aktivitäten einen Unternehmens wider. Dies trägt zur besseren Identifizierung von Kunden und Mitarbeitern mit dem Unternehmen bei.

- Die europäische Rechtsform ermöglicht ein europaweit einheitliches Erscheinungsbild des Unternehmens.

- Nur als SE kann ein Unternehmen in internationaler Rechtsform eine Börsennotierung in Deutschland erlangen.

- Eine Sitzverlegung einer SE innerhalb Europas ist ohne Formwechsel möglich.

- Die Rechtsform der SE ermöglicht den Wechsel vom dualistischen zum monistischen System. Statt des deutschen Systems mit Aufsichtsrat und Vorstand kann daher auch das traditionelle britische System mit einem alleinigen Verwaltungsorgan gewählt werden (so z.B. bei der PUMA SE, vgl. auch Reichert, ZIP 2014, 1957, 1959). Auf der anderen Seite ist es auch mög

107 - Aufgrund des Vorrangs der Verhandlungslösung beim Mitbestimmungsstatut der SE ist eine individuelle, auf das Unternehmen zugeschnittene Form der Unternehmensmitbestimmung verhandelbar. Die zwingenden Vorschriften der deutschen Mitbestimmungesetze können „wegverhandelt“ werden. Dies eröffnet einen erheblichen Gestaltungsspielraum.

- Das Mitbestimmungsstatut der SE kennt keine zwingenden Vorgaben hinsichtlich der Größe des Aufsichtsrats. Eine kostensparende Verkleinerung des Aufsichtsorgans ist daher möglich ( vgl. auch Forst, ZESAR 2014, 383, 384).

- Der Wechsel in das Mitbestimmungsstatut der SE kann zu einem „Einfrieren“ der Mitbestimmung ( bzw. der ggf. bestehenden Mitbestimmungsfreiheit) führen ( vgl. § 6 Rn. 73, 80, 92, 106, 114, 119).

19

Das besondere Statut der SE betreffend die (Unternehmens-)Mitbestimmung der Arbeitnehmer ist demnach oft Anlass für die Wahl der SE als Unternehmensform. Daher wird dieses Modell im Folgenden näher dargestellt.

III. Grundprinzipien des Mitbestimmungsmodells der SE nach dem SEBG

20

Das Gesetz über die Beteiligung der Arbeitnehmer in einer Europäischen Gesellschaft vom 22.12.2004 (SEBG) enthält Vorschriften über die Beteiligung der Arbeitnehmer in der SE und setzt die Richtlinie 2001/86/EG (SE-RL) um (zum Gesetzgebungsverfahren vgl. BT-Drs. 15/3405; BT-Drs. 15/3656; BT-Drs. 15/4053; BR-Drs. 850/04 (Beschluss); BR-Drs. 989/1/04).

1. Anwendungsbereich des SEBG

21

Das SEBG gilt für eine SE mit Sitz in Deutschland (§ 3 Abs. 1 Satz 1 SEBG). Gemäß § 3 Abs. 1 Satz 2 SEBG gilt das SEBG ferner unabhängig vom Sitz der SE auch für Arbeitnehmer (§ 2 Abs. 1 SEBG) der SE, die im Inland beschäftigt sind, sowie für beteiligte Gesellschaften (§ 2 Abs. 2 SEBG), betroffene Tochtergesellschaften und betroffene Betriebe (§ 2 Abs. 4 SEBG) mit Sitz im Inland. Wird eine SE mit Sitz im Ausland gegründet, richten sich daher insbesondere die Vorschriften über die Wahl der deutschen BVG-Mitglieder für die in Deutschland beschäftigten Arbeitnehmer unabhängig vom Sitzstaat der SE nach dem deutschen SEBG. Aber auch für die gegenüber in Deutschland beschäftigten Arbeitnehmern oder deutschen Arbeitnehmervertretungsorganen zu erfüllenden Informationspflichten gilt das SEBG.

Die SE ist keine originär mitbestimmte Rechtsform (Götze/Winzer/Arnold, ZIP 2009, 245, 251). Umfang und Inhalt der Unternehmensmitbestimmung richten sich nicht nach spezifischen Mitbestimmungsregelungen im SEBG, sondern nach den Vorschriften, die für die an der Gründung der SE beteiligten Gesellschaften gelten. Das SEBG ist lex specialis gegenüber dem MitbestG und dem DrittelbG ( vgl. § 47 Abs. 1 Nr. 1 SEBG), d.h. für die SE finden ausschließlich die Mitbestimmungsregelungen des SEBG Anwendung (Götze/Winzer/Arnold, ZIP 2009, 245, 251).

23

Merke: Für die SE finden ausschließlich die Mitbestimmungsregelungen des SEBG Anwendung und nicht die Vorschriften des MitbestG oder des DrittelbG.

2. Betriebsverfassungsrechtliche Mitbestimmung

24

Daneben sieht das SEBG auch Regelungen über eine betriebsverfassungsrechtliche Mitbestimmung im Rahmen des SE-Betriebsrats vor ( vgl. §§ 21ff. SEBG). Der SE-Betriebsrat hat eine ähnliche Funktion wie der Europäische Betriebsrat ( vgl. §§ 27ff. SEBG und §§ 1 Abs. 2, § 29f. EBRG). Daher ist das EBRG auf die SE grundsätzlich nicht anwendbar ( vgl. § 47 Abs. 1 Nr. 2 SEBG). Demgegenüber bleiben die sonstigen betriebsverfassungsrechtlichen Regelungen, insbesondere das BetrVG und das SprAuG auf die SE anwendbar (§ 47 Abs. 1 und 2 SEBG; vgl. BT-Drs. 15/3405, S. 57).

25

Merke: Neben den Vorschriften zur Unternehmensmitbestimmung enthält das SEBG Regelungen über die betriebsverfassungsrechtliche Mitbestimmung im Rahmen des SE-Betriebsrats, der eine ähnliche Funktion wie der Europäische Betriebsrat hat.

3. Unternehmensmitbestimmung

26

§ 1 SEBG, der die Zielsetzung des Gesetzes näher konkretisiert, enthält zwei wesentliche Grundsätze des europäischen Mitbestimmungsmodells:

27

Zum einen betont bereits § 1 Abs. 1 Satz 2 SEBG, dass die Sicherung der erworbenen Rechte der Arbeitnehmer auf Beteiligung an Unternehmensentscheidungen alleiniges Ziel des Gesetzes ist. Diese Zielvorgabe bestärkt § 1 Abs. 3 SEBG, indem er dem Normanwender für die Auslegung die teleologische Zielsetzung vorgibt (LH/Oetker, § 1 SEBG Rn. 16): Das Gesetz ist so auszulegen, dass die Ziele der Europäischen Gemeinschaft, die Beteiligung der Arbeitnehmer in der SE sicherzustellen, gefördert werden. Damit enthält § 1

28

Merke: Ziel des SEBG ist die Sicherung der erworbenen Rechte der Arbeitnehmer auf Beteiligung an Unternehmensentscheidungen. Diese Zielvorgabe kann aber durch andere Vorgaben des Gemeinschaftsrechts, insbesondere die SE-VO, überlagert werden.

29

Neben diesen Auslegungsmodalitäten stellt § 1 SEBG zum anderen das Grundgerüst für das zweistufige europäische Mitbestimmungsmodell auf: Vorrang der Verhandlungslösung und subsidiäre gesetzliche Mitbestimmungsregelungen für den Fall der Nichteinigung.

30

§ 1 Abs. 2 Satz 1 SEBG postuliert eine Vereinbarung über die Beteiligung der Arbeitnehmer in der SE. Gleichzeitig wird das Ziel dieser Vereinbarung festgelegt. Es soll der Sicherung des Rechts auf grenzüberschreitende Unterrichtung, Anhörung, Mitbestimmung und sonstige Beteiligung der Arbeitnehmer dienen. Eine Aussage über den Inhalt einer solchen Vereinbarung ist damit aber nicht getroffen. Wie diese Sicherung vonstatten gehen soll, bleibt nämlich den Verhandlungspartnern überlassen. Durch die Möglichkeit der freien Vereinbarung ist es im Ergebnis nicht erforderlich, dass die Vereinbarung die Beteiligungsrechte der Arbeitnehmer tatsächlich sichert. Solange die wenigen zwingenden Vorschriften des SEBG beachtet und die formalen Anforderungen an eine Beteiligungsvereinbarung gewahrt werden, ist trotz der Zielvorgabe des Gesetzes eine Absenkung des Mitbestimmungsniveaus ohne weiteres möglich (LH/Oetker, § 1 SEBG Rn. 13). § 1 Abs. 2 Satz 1 SEBG beschreibt also

31

§ 1 Abs. 2 Satz 2 SEBG schreibt vor, dass bei Nichtzustandekommen einer Beteiligungsvereinbarung die Beteiligung der Arbeitnehmer in der SE kraft Gesetzes sichergestellt wird. Diese gesetzliche Auffanglösung befindet sich in den §§ 21 bis 39 SEBG. Dieses Kapitel 2 ist nochmal in drei Abschnitte geteilt, von denen sich der erste um den SE-Betriebsrat kümmert (§§ 22 bis 33 SEBG), der zweite die Mitbestimmung auf Unternehmensebene regelt (§§ 34 bis 38 SEBG) und der dritte Tendenzschutzvorschriften enthält (§ 39 SEBG). Die beiden ersten Abschnitte sehen unterschiedliche Voraussetzungen für das Eingreifen der Beteiligungsrechte kraft Gesetzes vor. Gemein ist ihnen, dass keine Beteiligungsvereinbarung vorliegen darf. Dies ist zwar notwendiges, nicht aber hinreichendes Kriterium für die Anwendung der gesetzlichen Auffangregelung (LH/Oetker, § 1 SEBG Rn. 13). Die Aussage von § 1 Abs. 2 Satz 2 SEBG wird also durch die Vorschriften über die gesetzliche Auffangregelung wiederholt und konkretisiert. Im Ergebnis kann damit festgestellt werden, dass § 1 Abs. 2 SEBG nur den Grundsatz vom Vorrang der Verhandlungslösung und der Subsidiarität der Auffangregelung dem Gesetz voranstellt, ohne hierbei eine eigenständige Regelung zu treffen. Der ganze Absatz lässt sich damit als Verweisungsnorm auf die besonderen Teile des Gesetzes verstehen (Ludwig, Mitbestimmung, S. 163).

32

Merke: Das SEBG basiert auf dem europäischen Mitbestimmungsmodell, welches einen Vorrang der Verhandlungslösung und subsidiäre gesetzliche Mitbestimmungsregelungen für den Fall der Nichteinigung zwischen Arbeitnehmer- und Arbeitgeberseite postuliert.

IV. Gesetzliche Definitionen

33

Dem Modell der SE-Richtlinie folgend stellt das SEBG in § 2 dem Gesetz Begriffsbestimmungen voran. Im Wesentlichen sind die Definitionen inhaltsgleich aus der Richtlinie (SE-RL) entnommen. Der deutsche Gesetzgeber begründete die Notwendigkeit dieser Legaldefinitionen mit der Unüblichkeit der Begriffe in der deutschen Gesetzessprache oder ihrer aufgrund der europäischen Dimension abweichenden Bedeutung (BR-Drs. 438/04, S. 109). Einige für die Anwendung des SEBG wesentliche Begriffe bleiben aber undefiniert ( z.B. besonderes Verhandlungsgremium, Betrieb, Unternehmen), während andere ( z.B. der Arbeitnehmerbegriff) identisch mit der ohnehin üblichen Definition erläutert werden (MüKO-AktG/Jacobs, § 2 SEBG Rn. 1; Ludwig, Mitbestimmung, S. 163f.).

111 1. Arbeitnehmerbegriff

34

§ 2 Abs. 1 SEBG sieht eine Definition des Arbeitnehmerbegriffs vor. Diese beschränkt sich aber darauf, auf das Recht der jeweiligen Mitgliedstaaten zu verweisen. Die für inländische Arbeitnehmer versuchte Definition entspricht wortgleich der des § 5 Abs. 1 BetrVG, so dass für das SEBG im Endeffekt der allgemeine Arbeitnehmerbegriff gilt (LH/Oetker, § 2 SEBG Rn. 5).

35

Eine Abweichung gibt es lediglich hinsichtlich der leitenden Angestellten. Diese werden durch § 5 Abs. 3 BetrVG grundsätzlich aus dem Anwendungsbereich des BetrVG herausgenommen und sind gemäß § 4 EBRG auch im Europäischen Betriebsrat grundsätzlich nicht vertreten (HWK/Giesen, EBRG Rn. 7). Wegen ihrer Berücksichtigung im Rahmen des § 3 Abs. 1 Nr. 2 MitbestG würde eine Nichtberücksichtigung der leitenden Angestellten die vom SEBG bezweckte Sicherung der Beteiligungsrechte aber nicht gewährleisten. Aufgrund der Definition in § 2 Abs. 1 SEBG werden die leitenden Angestellten im Rahmen des SEBG undifferenziert und unabhängig davon, ob es sich um die betriebsverfassungsrechtliche Mitbestimmung oder um die Unternehmensmitbestimmung handelt, als Arbeitnehmer behandelt und damit an der Mitbestimmung in der SE genauso wie alle anderen Arbeitnehmer beteiligt. Dies stellt eine nach dem Zweck sowohl des SEBG als auch der SE-RL nicht notwendige Privilegierung der leitenden Angestellten dar. Im SE-Betriebsrat sind daher – anders als im Europäischen Betriebsrat – auch die leitenden Angestellten vertreten. Die Einbeziehung der leitenden Angestellten in den Arbeitnehmerbegriff über den gesamten Anwendungsbereich des SEBG hinweg vereinfacht aber den gesamten Prozess der Arbeitnehmerbeteiligung (LH/Oetker, § 2 SEBG Rn. 6; Ludwig, Mitbestimmung, S. 164).

2. Begrifflichkeiten des europäischen Mitbestimmungssystems

36

Von Bedeutung für das europarechtliche Mitbestimmungssystem sind die Definitionen in § 2 Abs. 8 bis 12 SEBG. Als Oberbegriff definiert § 2 Abs. 8 SEBG die Beteiligung der Arbeitnehmer als jedes Verfahren, durch das die Vertreter der Arbeitnehmer auf die Beschlussfassung in der Gesellschaft Einfluss nehmen können. Eingeschlossen werden hierbei Unterrichtung, Anhörung und Mitbestimmung, die dann in § 2 Abs. 10 bis 12 SEBG konkretisiert werden.

a) Beteiligung

37

„Beteiligung“ ist hier als das vorgesehene Verfahren zu verstehen, welches auf das Ziel der Einflussnahme auf die Beschlussfassung in der jeweiligen Gesellschaft gerichtet ist. Hiervon sind die in § 2 Abs. 9 SEBG definierten „Beteiligungsrechte“ zu unterscheiden (LH/Oetker, § 2 SEBG Rn. 23). Während die

38

Merke: Beteiligung der Arbeitnehmer im Sinne des europäischen Mitbestimmungssystems ist jedes Verfahren, durch das die Vertreter der Arbeitnehmer auf die Beschlussfassung in der Gesellschaft Einfluss nehmen können. Dies umfasst Unterrichtung, Anhörung und Mitbestimmung.

b) Unterrichtung

39

Unterrichtung im Sinne des § 2 Abs. 10 SEBG bezieht sich ausdrücklich nur auf Gegenstände mit grenzüberschreitendem Bezug. Erfasst sind nur Angelegenheiten, in denen die Leitung der SE den SE-Betriebsrat bzw. die in einer Vereinbarung nach § 21 Abs. 2 Satz 1 SEBG an seiner Stelle bestimmte Arbeitnehmervertretung wegen Betroffenheit der SE selbst, einer ihrer Tochtergesellschaften oder eines außerhalb des Sitzlandes gelegenen Betriebs anhören muss. Der Unterrichtungsbegriff des SEBG ist also entsprechend der Zuständigkeit des Europäischen Betriebsrats (§ 31 EBRG) definiert. Damit korrespondiert die Erweiterung auf Angelegenheiten, die über die Befugnisse der innerstaatlich zuständigen Organe hinausgehen. Dies ist nicht in qualitativer, sondern nur in räumlicher Hinsicht zu verstehen. Die Unterrichtung im Sinne von § 2 Abs. 10 SEBG setzt damit im Ergebnis immer einen europäischen Bezug voraus.

40

Ziel der Unterrichtung ist es nach § 2 Abs. 10 Satz 2 SEBG, den Arbeitnehmervertretern die umfassende Möglichkeit der Prüfung der Angelegenheit zu geben. Die Unterrichtung ist damit Vorbereitungsstufe zur Anhörung nach § 2 Abs. 11 SEBG. Zur Ermöglichung einer umfassenden Prüfung sieht § 2 Abs. 10 Satz 2 SEBG vor, dass sich Zeitpunkt, Form und Inhalt der Anhörung an diesem Ziel zu orientieren haben (LH/Oetker, § 2 SEBG Rn. 26; NFK/Nagel, § 2 SEBG Rn. 22; Ludwig, Mitbestimmung, S. 173).

41

Nach deutschem Rechtsverständnis gehören die Unterrichtungsansprüche der Arbeitnehmervertreter in den Bereich der betriebsverfassungsrechtlichen Mitbestimmung. Keine Bedeutung hat die Definition für die den Arbeitnehmervertretern in den Organen der Gesellschaft ( z.B. Aufsichtsrat) zustehenden Informationsansprüche. Diese richten sich nach den gesellschaftsrechtlichen Vorschriften ( vgl. z.B. § 22 SEAG, § 111 AktG; MüKO-AktG/Jacobs, § 2 SEBG Rn. 19; NFK/Nagel, § 2 SEBG Rn. 23).

113 c) Anhörung

42

Der in § 2 Abs. 11 SEBG definierte Begriff der Anhörung unterscheidet sich maßgeblich von dem im deutschen Betriebsverfassungsrecht verwendeten. Die Anhörung des Betriebsrats ( z.B. nach § 102 Abs. 1 und 2 BetrVG) setzt nur voraus, dass der Arbeitgeber diesem die Möglichkeit gibt, Einwendungen zu erheben, und diese – wenn sie gemacht werden – auch berücksichtigt. Der europäische Anhörungsbegriff beschränkt diese nicht auf ein Entgegennehmen von Stellungnahmen, sondern verlangt einen tatsächlich stattfindenden Dialog und Meinungsaustausch. Der Begriff der Anhörung, der auch bereits in § 1 Abs. 4 EBRG Verwendung gefunden hat, entspricht wegen seiner umfassenderen und intensiveren Ausgestaltung eher dem aus dem BetrVG in wirtschaftlichen Angelegenheiten bekannten Begriff der „Beratung“ ( vgl. Fitting, BetrVG, Übersicht EBRG Rn. 13). Ausgehend von der Herkunft des Begriffs bzw. des Begriffspaares aus „Information und Konsultation“ ist die Anhörung im Sinne des europäischen Mitbestimmungsrechts ein institutionalisierter Dialog, also der geregelte Austausch von Argumenten und Gegenargumenten mit dem Ziel der gegenseitigen Information und Überzeugung (Blanke, § 1 EBRG Rn. 22; Ludwig, Mitbestimmung, S. 174).

43

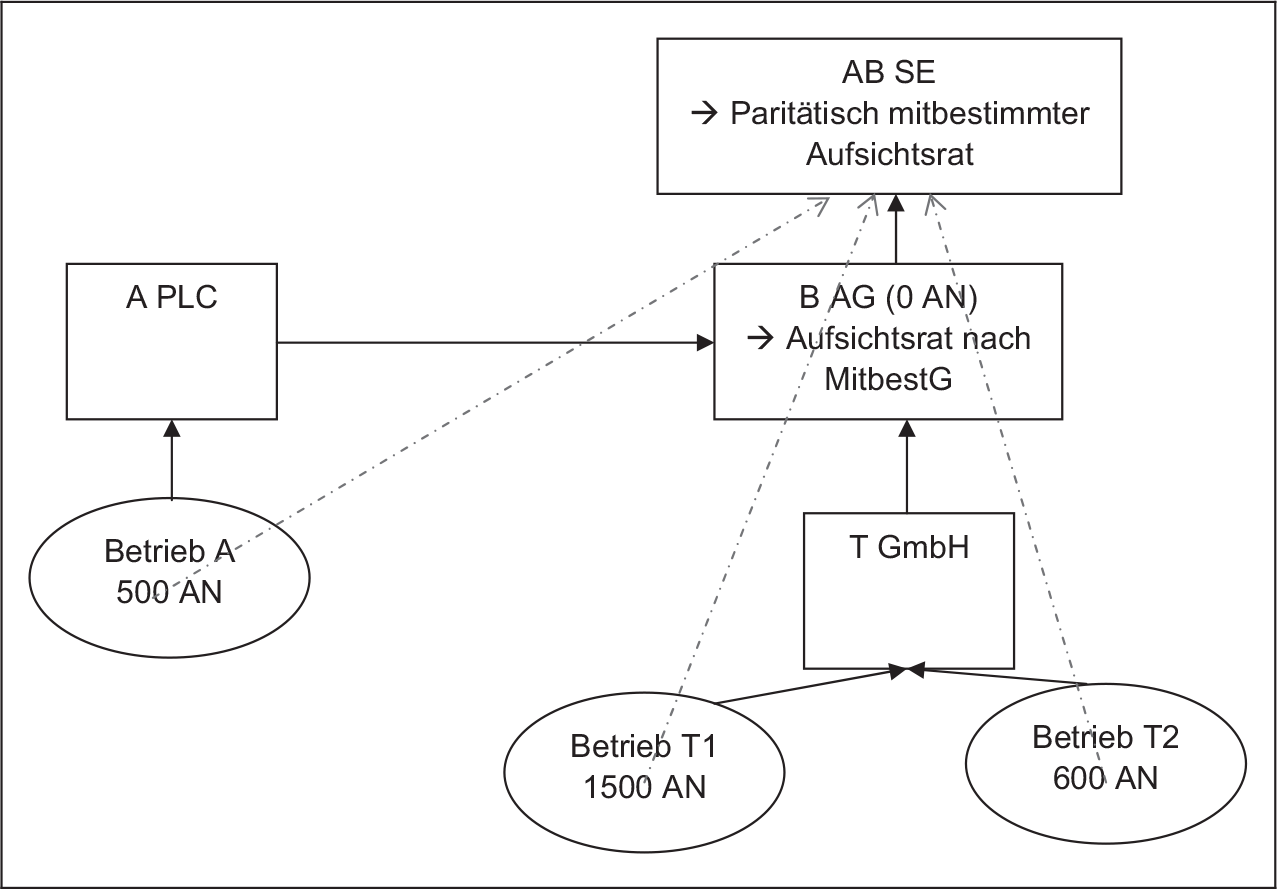

Ergebnis der Anhörung muss es mindestens sein, dass der SE-Betriebsrat in die Lage versetzt wird, eine Stellungnahme zu den von der Leitung der SE geplanten Maßnahmen abzugeben. § 2 Abs. 11 Satz 2 SEBG verlangt daher, dass Zeitpunkt, Form und Inhalt der Anhörung diesem Ziel entsprechend gewählt werden müssen. Insbesondere ist daher eine so rechtzeitige Anhörung, also Führung des Dialogs erforderlich, dass eine im Rahmen dieses Verfahrens oder im Anschluss daran abgegebene Stellungnahme von der SE-Leitung noch berücksichtigt werden kann (MMS/Kleinmann/Kujath, § 2 SEBG Rn. 12).

d) Mitbestimmung

44

Mitbestimmung im europäischen Sinne ist nach § 2 Abs. 12 SEBG die Einflussnahme auf Angelegenheiten der Gesellschaft durch die Arbeitnehmer. Insoweit ginge der europäische Mitbestimmungsbegriff mit dem deutschen konform ( vgl. § 1 Rn. 2). Allerdings schränkt § 2 Abs. 12 SEBG diesen Begriff ein, indem er in den Nr. 1 und 2 zwei Varianten der Einflussnahme abschließend aufführt, was eine Beschränkung des Begriffs der Mitbestimmung im europäischen Kontext auf die Unternehmensmitbestimmung mit sich bringt (LH/Oetker, § 2 SEBG Rn. 29).

45

Mitbestimmung kann nach § 2 Abs. 12 Nr. 1 SEBG durch das Recht, einen Teil der Mitglieder des Aufsichts- oder Verwaltungsorgans der Gesellschaft zu wählen oder zu bestellen, oder nach § 2 Abs. 12 Nr. 2 SEBG durch Empfehlung oder Ablehnung der Bestellung eines Teils oder aller Mitglieder des

46

Merke: „Mitbestimmung“ im europäischen Sinne ist das Recht, einen Teil der Mitglieder des Aufsichts- oder Verwaltungsorgans der Gesellschaft zu wählen oder zu bestellen, oder das Recht, die Bestellung eines Teils oder aller Mitglieder der Aufsichts- oder Verwaltungsorgans zu empfehlen oder abzulehnen. Unter „Mitbestimmung“ im europäischen Sinne ist daher nur die Unternehmensmitbestimmung zu verstehen.

V. Das besondere Verhandlungsgremium (BVG)

47

Kernstück des vorrangig auf Abschluss einer Beteiligungsvereinbarung gerichteten europäischen Mitbestimmungsmodells ist das besondere Verhandlungsgremium, dem sich das SEBG in gesamten Teil 2 (§§ 4 bis 20 SEBG) widmet.

1. Einberufung des BVG

48

Das BVG wird allein zum Zweck der Verhandlung einer Beteiligungsvereinbarung (§ 21 SEBG) mit den Leitungen der an der SE-Gründung beteiligten Gesellschaften einberufen. Darin beschränkt sich auch seine Aufgabe. Eine darüber hinausgehende Interessenvertretung der Arbeitnehmer ist das BVG nicht (LH/Oetker, § 4 SEBG Rn. 6). Auch wenn § 15 Abs. 1 Satz 1 SEBG die Mitglieder des besonderen Verhandlungsgremiums als Vertreter aller im jeweiligen Mitgliedstaat beschäftigten Arbeitnehmer bezeichnet, so bedeutet dies weder, dass die Mitglieder des BVG mit einem imperativen Mandat ausgestattet wären, noch dass das BVG die Vereinbarung im Namen der Arbeitnehmer abschließen würde (MüKo-AktG/Jacobs, § 4 SEBG Rn. 2). Das BVG ist ein Adhoc-Gremium, das nur für die Verhandlung einer Beteiligungsvereinbarung eingerichtet wird. Regelungen über die Tätigkeitsdauer des BVG enthält das SEBG nicht; seine Amtszeit ergibt sich aber aus dem Zweck seiner Bildung. Mit Erreichung dieses Zweckes, also dem Abschluss einer Beteiligungsvereinbarung nach § 21 SEBG, dem Beschluss der Nichtaufnahme oder des Abbruchs

49

Merke: Das besondere Verhandlungsgremium ist das maßgebliche Gremium zur Verhandlung einer Beteiligungsvereinbarung (§ 21 SEBG) auf Seiten der Arbeitnehmer. Es wird allein zu diesem Zwecke einberufen.

50

Während die Initiative für die Bildung eines BVG zur Errichtung eines Europäischen Betriebsrats nach § 9 EBRG sowohl den Arbeitnehmern als auch der zentralen Leitung zusteht, ist das Initiativrecht zur Bildung des BVG im Rahmen der Gründung einer SE auf die Leitungen der an der SE-Gründung beteiligten Gesellschaften beschränkt. Nach § 4 Abs. 1 Satz 1 SEBG ist es auf Grund einer schriftlichen Aufforderung der Leitungen zu bilden. Da die Aufnahme von Verhandlungen und damit auch die Bildung des BVG notwendige Voraussetzungen für die Gründung einer SE sind, ist ein entsprechendes Initiativrecht der Arbeitnehmerseite auch nicht erforderlich. Aus gleichem Grund besteht auch keine Frist für die Aufforderung. Da die Eintragung der SE nur bei ordnungsgemäßer Durchführung des Verhandlungsverfahrens erfolgt (Art. 12 Abs. 2 SE-VO), sind die Leitungen der beteiligten Gesellschaften im wohlverstandenen Eigeninteresse ohnehin zur rechtzeitigen Aufforderung gehalten (NFK/Nagel, § 4 SEBG Rn. 2; MMS/Evers, § 4 SEBG Rn. 5; Ludwig, Mitbestimmung, S. 177f.).

51

Merke: Eine SE kann nur gegründet werden, wenn das Verhandlungsverfahren über die Beteiligung der Arbeitnehmer in der SE ordnungsgemäß abgeschlossen wurde.

2. Informations- und Unterrichtungspflichten der Leitungen

52

Der Ermöglichung der Bildung des BVG dienen die in § 4 Abs. 2 bis 4 SEBG normierten Informationspflichten der Leitungen der an der SE-Gründung beteiligten Gesellschaften ( vgl. § 2 Abs. 5 SEBG) gegenüber den Arbeitnehmervertretungen ( vgl. § 2 Abs. 6 SEBG). § 4 Abs. 3 SEBG führt – nicht abschließend – die wesentlichen Informationen auf, die in jedem Falle mitzuteilen sind ( z.B. Struktur der beteiligten Gesellschaften und ihrer Betriebe, bestehende Arbeitnehmervertretungen, Arbeitnehmerzahlen etc.). Schon an dieser Auflistung lässt sich erkennen, dass es bei der Informationspflicht allein um Angaben geht, die für die Gründung des BVG vonnöten sind. Insbesondere die Zahl der in den beteiligten Gesellschaften, betroffenen Tochtergesellschaften und betroffenen Betrieben beschäftigten Arbeitnehmer ist für die Entscheidung

53

Zur Informationserteilung verpflichtet sind nach § 4 Abs. 2 Satz 1 SEBG die Leitungen der beteiligten Gesellschaften. Ein Verstoß gegen diese Verpflichtung ist nach § 46 Abs. 1 Nr. 1 SEBG bußgeldbewehrt. Diese persönliche Verpflichtung der jeweils zuständigen Leitung schließt nicht aus, dass die Informationserteilung an eine federführende Stelle delegiert wird (MüKo-AktG/Jacobs, § 4 SEBG Rn. 11; LH/Oetker, § 4 SEBG Rn. 19; a.A. MMS/Evers, § 4 SEBG Rn. 6). Zu unterrichten sind die Arbeitnehmervertretungen im Sinne des § 2 Abs. 6 SEBG und die nach dem SprAuG errichteten Sprecherausschüsse in den beteiligten Gesellschaften, den betroffenen Tochtergesellschaften und betroffenen Betrieben. Dies bedeutet, dass alle Arbeitnehmervertretungen, also nicht nur beispielsweise der Gesamtbetriebsrat, sondern auch die einzelnen Betriebsräte mit den nach § 4 Abs. 3 SEBG erforderlichen Informationen zu versorgen sind (LH/Oetker, § 4 SEBG Rn. 16; NFK/Kleinsorge, § 4 SEBG Rn. 10; a.A. MMS/Evers, § 4 SEBG Rn. 3; MüKo-AktG/Jacobs, § 4 SEBG Rn. 6). Existieren in einer betroffenen Gesellschaft oder einer betroffenen Tochtergesellschaft keine nach § 4 SEBG zu informierenden Arbeitnehmervertretungen, so hat die Information unmittelbar gegenüber den Arbeitnehmern zu erfolgen.

3. Größe und internationale Zusammensetzung des BVG

54

Größe und internationale Zusammensetzung des BVG regelt § 5 SEBG. Maßgeblich sind dabei insbesondere die Grundsätze der Repräsentativität und der Proportionalität. Ziel ist es, dass die verschiedenen Mitbestimmungstraditionen der Mitgliedstaaten im BVG bestmöglich repräsentiert werden.

55

Hierzu soll aus jedem Mitgliedstaat, in dem von der SE-Gründung betroffene Arbeitnehmer tätig sind, ein Vertreter ins BVG entsandt werden. Für jede angefangenen 10 % der Arbeitnehmer erhält der Mitgliedstaat jeweils einen Sitz im BVG. Hieraus folgt, dass das BVG immer mindestens 10 Mitglieder hat.

56

§ 5 Abs. 1 SEBG verzichtet darauf, eine absolute Größe des BVG anzugeben. Diese ergibt sich allein aus den soeben dargestellten Grundsätzen. Die theoretische Höchstzahl der Mitglieder eines nach § 5 Abs. 1 SEBG zusammengesetzten BVG ist 39 (LH/Oetker, § 4 SEBG Rn. 8f.; NFK/Kleinsorge, § 4 SEBG Rn. 3f.).

57

Soll eine SE durch Verschmelzung gegründet werden, so sieht § 5 Abs. 2 und 3 SEBG eine Ausweitung des Repräsentativitätsgedankens vor. Nach § 5 Abs. 2 Satz 1 SEBG muss gewährleistet sein, dass jede Gesellschaft, die infolge der Verschmelzung als eigene Rechtspersönlichkeit erlöschen wird, mindestens durch ein Mitglied im BVG vertreten ist (Ludwig, Mitbestimmung, S. 182ff.).

Merke: Das besondere Verhandlungsgremium wird nach den Grundsätzen der Repräsentativität und Proportionalität zusammengesetzt. Es sollen alle von der SE-Gründung betroffenen Mitgliedstaaten und alle beteiligten Gesellschaften repräsentiert sein.

4. Wahl oder Bestellung der Mitglieder des BVG

59

§ 6 SEBG bestimmt die Wählbarkeitsvoraussetzungen für die Mitglieder des BVG und § 7 SEBG die Verteilung der inländischen Sitze auf die einzelnen Gesellschaften. §§ 8 bis 10 SEBG regeln die Zusammensetzung und Einberufung des Wahlgremiums sowie die Wahl der Mitglieder des BVG durch das Wahlgremium.

60

Hierbei betonen § 5 Abs. 1 SEBG und § 7 Abs. 1 SEBG nochmals ausdrücklich, dass sich Wählbarkeit und Wahl oder Bestellung der Mitglieder des BVG nach den Vorschriften des jeweiligen Mitgliedstaates ( vgl. § 3 Abs. 2 SEBG) richten. Konsequenterweise beschränkt sich dann § 8 SEBG auch auf die Regelung der Wahl der nach dem SEBG zu wählenden inländischen Mitglieder des BVG durch das Wahlgremium.

61

Nach § 6 Abs. 2 SEBG sind alle Arbeitnehmer der beteiligten Gesellschaften, der betroffenen Tochtergesellschaften und der betroffenen Betriebe wählbar. Zudem sind Gewerkschaftsvertreter wählbar, die nicht Arbeitnehmer der genannten Unternehmen oder Betriebe sein müssen.

62

§ 6 Abs. 3 und 4 SEBG sehen Sitzgarantien einerseits für Gewerkschaftsvertreter und andererseits für leitende Angestellte vor. Sind mehr als zwei inländische Mitglieder des BVG zu wählen, so muss jedes dritte Mitglied ein Gewerkschaftsvertreter sein. Mindestens jedes siebte inländische Mitglied muss ein leitender Angestellter sein. Die Zwangsrepräsentation der leitenden Angestellten ist daher auf die seltenen Fälle beschränkt, in denen das BVG mehr als sechs inländische Mitglieder hat (UHH/Henssler, § 6 SEBG Rn. 7; Ludwig, Mitbestimmung, S. 187ff.).

63

Die nach dem SEBG oder dem Gesetz eines anderen Mitgliedstaats auf die im Inland beschäftigten Arbeitnehmer der an der Gründung der SE beteiligten Gesellschaften, betroffenen Tochtergesellschaften und betroffenen Betriebe entfallenden Mitglieder des BVG werden von einem Wahlgremium in geheimer und unmittelbarer Wahl gewählt (§ 8 Abs. 1 Satz 1 SEBG). Das Wahlgremium ist an die eingereichten Vorschläge gebunden. Damit dem Wahlgremium eine Auswahlentscheidung bleibt, müssen sowohl die Vorschläge der Gewerkschaften als auch die der Vertreter der leitenden Angestellten doppelt so viele Bewerber enthalten, wie Sitze zwingend mit den jeweiligen Vertretern zu besetzen sind (LH/Oetker, § 8 SEBG Rn. 8, 10; NFK/Kleinsorge, § 8 SEBG Rn. 6, 10).

Die Zusammensetzung des Wahlgremiums richtet sich nach § 8 Abs. 2 bis 6 SEBG. Hierbei sehen Abs. 2 bis 4 von § 8 Regelungen jeweils für das Grundmodell vor, dass entweder nur eine Unternehmensgruppe, nur ein Unternehmen oder nur ein Betrieb im Inland von der Gründung der SE betroffen ist. Danach gilt: Ist aus dem Inland nur eine Unternehmensgruppe an der SE-Gründung beteiligt, besteht das Wahlgremium aus den Mitgliedern des Konzernbetriebsrats oder, sofern ein solcher nicht besteht, aus den Mitgliedern der Gesamtbetriebsräte, oder, sofern ein solcher in einem Unternehmen nicht besteht, aus den Mitgliedern des Betriebsrats; betriebsratslose Betriebe und Unternehmen einer Unternehmensgruppe werden vom Konzernbetriebsrat, Gesamtbetriebsrat oder Betriebsrat mit vertreten (§ 8 Abs. 2 SEBG). Ist aus dem Inland nur ein Unternehmen an der Gründung einer SE beteiligt, besteht das Wahlgremium aus den Mitgliedern des Gesamtbetriebsrats, oder, sofern ein solcher nicht besteht, aus den Mitgliedern des Betriebsrats; betriebsratslose Betriebe eines Unternehmens werden vom Gesamtbetriebsrat oder Betriebsrat mit vertreten (§ 8 Abs. 3 SEBG). Ist aus dem Inland nur ein Betrieb von der Gründung einer SE betroffen, besteht das Wahlgremium aus den Mitgliedern des Betriebsrats (§ 8 Abs. 4 SEBG). § 8 Abs. 5 SEBG trifft differenzierte Regelungen für Mischsachverhalte aus diesen drei Grundmodellen.

65

Unter Verzicht auf die gesonderte Wahl von Delegierten greift das SEBG auf bereits existierende Arbeitnehmervertretungen als Wahlgremium zurück. Im Grundmodell entspricht das Wahlgremium jeweils dem höchsten Vertretergremium der Betriebsverfassung. Bei Beteiligung einer Unternehmensgruppe besteht das Wahlgremium also aus dem Konzernbetriebsrat, bei Beteiligung eines Unternehmens aus dem Gesamtbetriebsrat und bei Beteiligung eines Betriebs aus dessen Betriebsrat. Existiert das jeweils höchste Gremium nicht, so treten an dessen Stelle die darunterliegenden. Teile des Unternehmens oder der Unternehmensgruppe, die über kein Vertretergremium verfügen, werden von den anderen Gremien mitvertreten und nicht gesondert berücksichtigt (LH/Oetker, § 8 SEBG Rn. 13; NFK/Kleinsorge, § 4 SEBG Rn. 12ff.; Ludwig, Mitbestimmung, S. 190).

66

In Mischsachverhalten, in denen mehrere der in § 8 Abs. 2 bis 4 SEBG geregelten Konstellation zusammentreffen, also beispielsweise neben einem inländischen Konzern auch noch von diesem unabhängige Unternehmen oder einzelne Betriebe von der SE-Gründung betroffen sind ( vgl. § 2 Abs. 4 SEBG), existiert nicht nur ein Organ der Betriebsverfassung, das alle Arbeitnehmer repräsentieren könnte. Das Wahlgremium setzt sich daher in diesem Fall aus der höchsten jeweils vorhandenen Arbeitnehmervertretung zusammen ( vgl. § 8 Abs. 5 SEBG).

67

Der Rückgriff auf die betriebsverfassungsrechtlichen Gremien als Wahlkörper macht es notwendig, dass das SEBG auch den – seltenen – Fall regelt, dass in

68

Merke: Die Auswahl der nationalen Mitglieder des BVG erfolgt durch ein Wahlgremium, das sich aus den höchsten betriebsverfassungsrechtlichen Arbeitnehmervertretungen zusammensetzt. Nur wo keine Arbeitnehmervertretungen bestehen, erfolgt eine Urwahl durch die Arbeitnehmer.

VI. Verhandlungsverfahren und Beteiligungsvereinbarung

69

Das Verhandlungsverfahren zwischen dem konstituierten BVG und den Leitungen der beteiligten Unternehmen ist in §§ 11 bis 20 SEBG geregelt.

1. Ablauf des Verfahrens

70

Das Bindeglied zwischen dem Verfahren zur Bildung des BVG und dem Verhandlungsverfahren stellt § 11 SEBG dar, welcher einerseits Fristen für die Bildung des BVG enthält und andererseits die Information der Leitungen über die Zusammensetzung des BVG regelt. Um das Gründungsverfahren zu beschleunigen und taktische Verzögerungen seitens der Arbeitnehmer zu verhindern, bestimmt § 11 Abs. 1 Satz 1 SEBG, dass die Wahl oder Bestellung der Mitglieder des BVG innerhalb von zehn Wochen nach Information über das SE-Gründungsvorhaben ( vgl. § 4 Abs. 2 und 3 SEBG) erfolgen soll ( vgl. MüKo-AktG/Jacobs, § 11 SEBG Rn. 1; Ludwig, Mitbestimmung, S. 193f.).

71

Grundsätzliche Aussagen zu den Verhandlungen zwischen dem BVG und den Leitungen enthält § 13 SEBG. § 13 Abs. 1 Satz 1 SEBG wiederholt dabei die aus § 4 Abs. 1 Satz 2 SEBG bekannte Aufgabe des BVG, mit den Leitungen eine schriftliche Vereinbarung über die Beteiligung der Arbeitnehmer in der SE ( vgl. § 21 SEBG) abzuschließen.

72

Bedeutsamer ist § 13 Abs. 1 Satz 2 SEBG, der den aus § 2 Abs. 1 BetrVG bekannten Grundsatz der vertrauensvollen Zusammenarbeit auf das Verhältnis zwischen BVG und den Leitungen überträgt. Ziel der vertrauensvollen Zusammenarbeit ist aufgrund der beschränkten Aufgabe des BVG nur der Abschluss einer Beteiligungsvereinbarung. Der Grundsatz verpflichtet die Beteiligten auf die gegenseitigen Belange Rücksicht zu nehmen und den wechselseitigen Vorstellungen zumindest Beachtung zu schenken. Diese Verpflichtung gilt für beide Seiten gleichermaßen. Ein durchsetzbarer Verhandlungsanspruch folgt aber aus § 13 Abs. 1 Satz 2 SEBG nicht. Die Aufnahme von Verhandlungen stellt eine bloße Obliegenheit dar, bei deren Versäumung die gesetzliche

73

Merke: Das besondere Verhandlungsgremium und die Leitungen der beteiligten Unternehmen haben mit dem Ziel zu verhandeln, eine Vereinbarung über die Beteiligung der Arbeitnehmer in der SE (§ 21 SEBG) zu treffen. Das besondere Verhandlungsgremium hat aber die Möglichkeit, die Nichtaufnahme der Verhandlungen oder später den Abbruch der Verhandlungen zu beschließen. Dies führt dann zur Mitbestimmungsfreiheit der SE ( vgl. § 16 Abs. 1 und 2 SEBG). Die gesetzliche Auffanglösung findet Anwendung, wenn das besondere Verhandlungsgremium dies beschließt, die Verhandlungen mit den Leitungen ergebnislos verlaufen oder die Mitbestimmungsvereinbarung die Anwendung der Auffanglösung vorsieht (§ 22 SEBG).

2. Beschlussfassung im BVG

74

Von wesentlicher Bedeutung für das gesamte Verhandlungsverfahren ist § 15 SEBG. Von der Überschrift her wirkt die Vorschrift wie eine bloße Verfahrensregelung. Sie sorgt aber einerseits dafür, dass alle Arbeitnehmer im BVG vertreten sind (§ 15 Abs. 1 SEBG), und postuliert andererseits das Erfordernis einer doppelten absoluten Mehrheit für die Beschlussfassung (§ 15 Abs. 2 SEBG). Nach § 15 Abs. 2 SEBG beschließt das BVG – vorbehaltlich der Regelungen in § 15 Abs. 3 und § 16 Abs. 1 SEBG – mit der Mehrheit seiner Mitglieder, in der zugleich die Mehrheit der vertretenen Arbeitnehmer enthalten sein muss, wobei jedes auf das Inland entfallende Mitglied gleich viele Arbeitnehmer vertritt (§ 15 Abs. 2 Satz 2 SEBG).

75

§ 15 SEBG basiert auf Art. 3 Abs. 4 SE-RL, weicht von diesem aber in entscheidenden Punkten ab. Bereits § 15 Abs. 1 SEBG findet in der SE-RL keine Entsprechung. Dieser setzt den bereits in § 5 Abs. 1 SEBG verankerten Repräsentationsgrundsatz im Hinblick auf das doppelte Mehrheitserfordernis fort. Für die Bestimmung der Mehrheitsverhältnisse kommt es einerseits auf die Anzahl der Mitglieder des BVG und andererseits auf die Anzahl der von ihnen vertretenen Arbeitnehmer an. Es ist also erforderlich, stets zu ermitteln, wie viele Arbeitnehmer das jeweils abstimmende Mitglied des BVG vertritt. Während nach Art. 3 Abs. 4 Satz 2 SE-RL zwingend vorgegeben ist, dass jedes Mitglied des BVG nur eine Stimme hat, lässt die Richtlinie offen, wie viele Arbeitnehmer vom einzelnen Mitglied vertreten werden. Der deutsche Gesetzgeber hat sich dafür entschieden, die Arbeitnehmer gleichmäßig den einzelnen Vertretern im BVG zuzuordnen.

76

Die von § 15 Abs. 1 Satz 1 SEBG angeordnete Repräsentation aller Arbeitnehmer durch die Mitglieder des BVG erfolgt unabhängig davon, ob diese sich an den Wahlen beteiligt haben oder durch das Wahlgremium repräsentiert wurden. Infolgedessen kennt das SEBG keine „vertretungslosen Arbeitnehmer“ (LH/Oetker, § 15 SEBG Rn. 7). § 15 Abs. 1 Satz 2 SEBG revidiert dies für den Fall, dass das Wahlgremium noch keine Vertreter in das BVG entsandt hat. Solange aus einem Mitgliedstaat noch keine Vertreter in das BVG entsandt worden sind, gelten die dortigen Mitarbeiter als nicht vertreten.

77

§ 15 Abs. 2 SEBG regelt das Mehrheitserfordernis für die „normale“ Beschlussfassung im BVG. Über das Mehrheitserfordernis des § 15 Abs. 2 SEBG

78

Das Mehrheitserfordernis des § 15 Abs. 2 SEBG ist erfüllt, wenn die absolute Mehrheit der Mitglieder mit „Ja“ stimmt und diese Mitglieder gleichzeitig auch die absolute Mehrheit der überhaupt repräsentierten Arbeitnehmer vertreten.

79

Ebenfalls eine doppelte Mehrheit, die nach den soeben dargestellten Grundsätzen festzustellen ist, fordern § 15 Abs. 3 SEBG und § 16 Abs. 1 SEBG. Allerdings ist hier eine Mehrheit von zwei Dritteln der Mitglieder, die wiederum mindestens zwei Drittel der Arbeitnehmer vertreten müssen, erforderlich. Zusätzlich genügt es nicht, wenn die repräsentierten zwei Drittel der betroffenen Arbeitnehmer aus nur einem Mitgliedstaat kommen. Das Zwei-Drittel-Quorum bezieht sich aber auf die Gesamtheit der Arbeitnehmer, so dass es nicht in zwei Mitgliedstaaten erfüllt sein muss (LH/Oetker, § 15 SEBG Rn. 33, § 16 SEBG Rn. 13).

80

Dieses besondere Mehrheitserfordernis kommt zum Zuge, wenn der Beschluss des BVG eine Minderung des Mitbestimmungsniveaus mit sich bringt. Dies ist zum einen der Fall, wenn das BVG nach § 16 Abs. 1 Satz 1 SEBG beschließt, die Verhandlungen nicht aufzunehmen oder abzubrechen. Nach § 16 Abs. 2 Satz 2 SEBG findet in diesem Falle die gesetzliche Auffanglösung keine Anwendung, so dass europäische Mitbestimmungsregeln vollkommen ausscheiden.

81

Differenzierter als dieser generelle Ausschluss des europäischen Mitbestimmungsrechts sind Beschlüsse des BVG zu betrachten, mit denen eine Vereinbarung mit den Leitungen in Kraft gesetzt werden soll, die ein Mitbestimmungsmodell vorsieht, welches naturgemäß nicht identisch mit den Mitbestimmungsstatuten der einzelnen beteiligten Mitgliedstaaten sein kann und deshalb für einen Teil der Arbeitnehmer gegebenenfalls mit einer Minderung von Mitbestimmungsrechten verbunden ist. Genau für diesen Fall sieht § 15 Abs. 3 SEBG das Erfordernis einer Zwei-Drittel-Mehrheit vor, wenn hiervon ein bestimmtes Quorum der Mitarbeiter betroffen ist. § 15 Abs. 4 SEBG definiert sodann, was unter Minderung von Mitbestimmungsrechten zu verstehen ist. Danach bedeutet eine Minderung der Mitbestimmungsrechte, dass (i) der Anteil der Arbeitnehmervertreter im Aufsichts- oder Verwaltungsorgan der SE geringer ist als der höchste in den beteiligten Gesellschaften bestehende Anteil oder (ii) das Recht, Mitglieder des Aufsichts- oder Verwaltungsorgans der Gesellschaft zu wählen, zu bestellen, zu empfehlen oder abzulehnen, beseitigt oder eingeschränkt wird (näher Ludwig, Mitbestimmung, S. 203ff.).

Merke: Eine doppelt qualifizierte Zwei-Drittel-Mehrheit ist erforderlich, wenn der Beschluss des besonderen Verhandlungsgremiums eine Minderung von Mitbestimmungsrechten mit sich bringt. Dies ist der Fall, wenn die Verhandlungen gar nicht erst aufgenommen oder aber abgebrochen werden sollen oder die abzuschließende Beteiligungsvereinbarung mit einer Minderung von Mitbestimmungsrechten für ein bestimmtes Quorum der Arbeitnehmer verbunden ist.

83

Ein Beschluss, der zur Minderung von Mitbestimmungsrechten im Sinne von § 15 Abs. 3 SEBG führt, darf nach § 15 Abs. 5 SEBG nicht gefasst werden, wenn die SE durch Umwandlung gegründet wird. Entsprechendes regelt § 16 Abs. 3 SEBG für den Beschluss, die Verhandlungen nicht aufzunehmen oder abzubrechen.

3. Die Beteiligungsvereinbarung

84

Sinn und Zweck der Tätigkeit des BVG ist – wie gesagt – der mögliche Abschluss einer Beteiligungsvereinbarung mit den Leitungen ( vgl. LH/Oetker, § 4 SEBG Rn. 6). Gewisse formale und inhaltliche Vorgaben für diese Vereinbarung enthält § 21 SEBG, der wie folgt lautet:

㤠21 Inhalt der Vereinbarung

(1) In der schriftlichen Vereinbarung zwischen den Leitungen und dem besonderen Verhandlungsgremium wird, unbeschadet der Autonomie der Parteien im Übrigen und vorbehaltlich des Absatzes 6, festgelegt:

- der Geltungsbereich der Vereinbarung, einschließlich der außerhalb des Hoheitsgebietes der Mitgliedstaaten liegenden Unternehmen und Betriebe, sofern diese in den Geltungsbereich einbezogen werden;

- die Zusammensetzung des SE-Betriebsrats, die Anzahl seiner Mitglieder und die Sitzverteilung, einschließlich der Auswirkungen wesentlicher Änderungen der Zahl der in der SE beschäftigten Arbeitnehmer;

- die Befugnisse und das Verfahren zur Unterrichtung und Anhörung des SE-Betriebsrats;

- die Häufigkeit der Sitzungen des SE-Betriebsrats;

- die für den SE-Betriebsrat bereitzustellenden finanziellen und materiellen Mittel;

- der Zeitpunkt des Inkrafttretens der Vereinbarung und ihre Laufzeit; ferner die Fälle, in denen die Vereinbarung neu ausgehandelt werden soll und das dabei anzuwendende Verfahren.

(2) 1Wenn kein SE-Betriebsrat gebildet wird, haben die Parteien die Durchführungsmodalitäten des Verfahrens oder der Verfahren zur Unterrichtung und Anhörung festzulegen. 2Absatz 1 gilt entsprechend.

- die Zahl der Mitglieder des Aufsichts- oder Verwaltungsorgans der SE, welche die Arbeitnehmer wählen oder bestellen können oder deren Bestellung sie empfehlen oder ablehnen können;

- das Verfahren, nach dem die Arbeitnehmer diese Mitglieder wählen oder bestellen oder deren Bestellung empfehlen oder ablehnen können und

- die Rechte dieser Mitglieder.

(4) 1In der Vereinbarung soll festgelegt werden, dass auch vor strukturellen Änderungen der SE Verhandlungen über die Beteiligung der Arbeitnehmer in der SE aufgenommen werden. 2Die Parteien können das dabei anzuwendende Verfahren regeln.

(5) Die Vereinbarung kann bestimmen, dass die Regelungen der §§ 22 bis 33 über den SE-Betriebsrat kraft Gesetzes und der §§ 34 bis 38 über die Mitbestimmung kraft Gesetzes ganz oder in Teilen gelten.

(6) 1Unbeschadet des Verhältnisses dieses Gesetzes zu anderen Regelungen der Mitbestimmung der Arbeitnehmer im Unternehmen muss in der Vereinbarung im Fall einer durch Umwandlung gegründeten SE in Bezug auf alle Komponenten der Arbeitnehmerbeteiligung zumindest das gleiche Ausmaß gewährleistet werden, das in der Gesellschaft besteht, die in eine SE umgewandelt werden soll. 2Dies gilt auch bei einem Wechsel der Gesellschaft von einer dualistischen zu einer monistischen Organisationsstruktur und umgekehrt.“

85

Die im Wesentlichen auf Art. 4 Abs. 2 bis 4 SE-RL und Art. 7 Abs. 2 lit. a SE-RL basierende Vorschrift des § 21 SEBG betont in ihrem Eingangssatz die Autonomie der Verhandlungspartner, über den Inhalt der Beteiligungsvereinbarung zu verhandeln (Ludwig, Mitbestimmung, S. 209f.; Beispiele für Beteiligungsvereinbarungen bei der Allianz SE und der BASF SE finden sich bei Köstler, Die Europäische Aktiengesellschaft, S. 78ff.; praktische Gestaltungshinweise geben Rose/Köstler, Mitbestimmung in der Europäischen Aktiengesellschaft (SE), 2. Aufl. 2014).

a) Formale Vorgaben

86

In formaler Hinsicht macht § 21 SEBG nur drei Vorgaben, die alle im Eingangssatz des Abs. 1 enthalten sind: So werden hier (i) mit den Leitungen und dem besonderen Verhandlungsgremium die Parteien der Vereinbarung festgelegt, (ii) durch die Verwendung des Begriffs „Vereinbarung“ klargestellt, dass eine Einigung der Vereinbarungsparteien stattgefunden haben muss,

b) Inhaltliche Vorgaben

87

Inhaltlich enthält § 21 SEBG für die Beteiligungsvereinbarung Vorgaben unterschiedlicher Intensität, die sich in drei Bereiche untergliedern lassen: (i) einen allgemeinen Teil ( vgl. § 21 Abs. 1 Nr. 1 und 6 SEBG), (ii) einen Teil, der mit den Bestimmungen über Unterrichtung und Anhörung die Bereiche der betriebsverfassungsrechtlichen Mitbestimmung abdeckt ( vgl. § 21 Abs. 1 Nr. 2 bis 5 und Abs. 2 SEBG), und (iii) einen Teil über die Mitbestimmung der Arbeitnehmer in Aufsichts- oder Verwaltungsorgan, also den Bereich der Unternehmensmitbestimmung ( vgl. § 21 Abs. 3 SEBG).

88

Merke: Die Beteiligungsvereinbarung zwischen dem besonderen Verhandlungsgremium und der Leitung der beteiligten Unternehmen soll die Beteiligung der Arbeitnehmer in der SE regeln. Dies umfasst sowohl Fragen der betriebsverfassungsrechtlichen Mitbestimmung als auch solche der Unternehmensmitbestimmung.

89

Nicht mit letzter Sicherheit lässt sich § 21 SEBG entnehmen, welche dort genannten Regelungsbestandteile zwingend in die Beteiligungsvereinbarung aufgenommen werden müssen und für welche eine Regelung nur erwünscht ist. Hinsichtlich des „Wie“ einer Regelung sind die Verhandlungspartner frei, hinsichtlich des „Ob“ ist ihnen die Dispositionsbefugnis in manchen Bereichen entzogen. Fehlt über zwingende Bestandteile eine Einigung, so liegt keine wirksame Beteiligungsvereinbarung vor (NFK/Freis, § 21 SEBG Rn. 9; LH/Oetker, § 21 SEBG Rn. 20). Welche der in den Katalogen des § 21 SEBG aufgeführten Elemente zwingend sind, muss für jeden Tatbestand einzeln geprüft werden (näher Ludwig, Mitbestimmung, S. 212ff.).

90

Merke: Das SEBG macht für Formalien und Inhalt einer Beteiligungsvereinbarung einige Vorgaben. Im Übrigen sind die Beteiligten in den Grenzen der zwingenden Vorgaben der SE-VO, des SEAG und des AktG sowie der zwingend der Satzung der SE zu überlassenden Regelungsmaterien bei der Vereinbarung von Beteiligungsrechten frei.

91

Anders als die Regelungen über die Unterrichtung und Anhörung der Arbeitnehmer sind nach § 21 Abs. 3 Satz 1 SEBG Regelungen über die Unternehmensmitbestimmung nicht zwingend. Außer im von § 21 Abs. 6 SEBG geregelten Fall der Gründung der SE durch Umwandlung (dazu Teichmann, ZIP 2014, 1049) kann also die Beteiligung der Arbeitnehmer in den Organen der SE durch bloße Nichtregelung in der Beteiligungsvereinbarung abbedungen

92

Merke: Während die Einführung von Verfahren zur Unterrichtung und Anhörung, also von Regelungen der betrieblichen Mitbestimmung, zwingend zu vereinbaren ist, sind die Parteien hinsichtlich der Einführung von Regelungen über die Unternehmensmitbestimmung auch hinsichtlich des „Ob“ der Mitbestimmung frei.

aa) Verhältnis der Beteiligungsvereinbarung zur Gesellschaftssatzung

93

Wenn die Beteiligungsvereinbarung Regelungen über die Unternehmensmitbestimmung enthält, so lässt es sich kaum vermeiden, dass dies Einfluss auf die gesellschaftsrechtlichen Strukturen der SE hat (Heinze/Seifert/Teichmann,

94

Es stellt sich aber die Frage, inwieweit die Beteiligungsvereinbarung eigentlich der Gesellschaftssatzung übertragene Regelungsbereiche regeln darf und inwieweit in der Satzung bereits geregelte Bereiche von der Beteiligungsvereinbarung überspielt werden können ( vgl. Forst, Beteiligungsvereinbarung, S. 259ff.).

95

Nicht alle von der Gesellschaftssatzung regelbaren Bereiche stehen auch der Mitbestimmungsvereinbarung offen. Bestimmte Bereiche der Gesellschaftssatzung sind schon dem Wortsinn nach einer „Vereinbarung über die Mitbestimmung“ ( vgl. § 21 Abs. 3 SEBG) verschlossen. Ebenso wenig kann generell ein Vorrang der Satzung angenommen werden, da es ansonsten die Hauptversammlung in der Hand hätte, die Beteiligungsvereinbarung ihrer Wirksamkeit zu berauben. Art. 12 Abs. 4 SE-VO, der für den Fall eines Widerspruchs zwischen Beteiligungsvereinbarung und Satzung eine Änderung der Satzung verlangt und nicht umgekehrt, drückt einen Vorrang der Beteiligungsvereinbarung vor der Satzung aus. Dieser Vorrang kann aber nur in den Bereichen greifen, die zulässigerweise von der Beteiligungsvereinbarung geregelt werden. Dies sind Regelungen über die Mitbestimmung. Die Vereinbarung genießt daher immer dort Vorrang, wo die Verhandlungspartner sich im Rahmen ihrer Vereinbarungsautonomie bewegen. Damit kann zu dieser Frage keine generelle Aussage getroffen, sondern immer nur der jeweilige Regelungsgegenstand gesondert untersucht werden (näher Ludwig, Mitbestimmung, S. 217ff.).

127 bb) Regelungen zur Unternehmensmitbestimmung

96

§ 21 Abs. 3 Satz 2 Nr. 2 SEBG verlangt von den Parteien der Beteiligungsvereinbarung zwar, ein Verfahren zur Festlegung der Arbeitnehmervertreter zu vereinbaren. Ihnen wird dabei aber keine inhaltliche Vorgabe gemacht. Mangels Vorgaben kann die Beteiligungsvereinbarung Vorschriften über die Wählbarkeit der Arbeitnehmervertreter im Aufsichts- oder Verwaltungsorgan der SE, das Wahlverfahren und eventuelle Entsendungsrechte im Wesentlichen frei gestalten und ist insbesondere nicht auf einen Rückgriff auf die in § 36 SEBG für die gesetzliche Auffangregelung vorgesehenen Modalitäten angewiesen (zu den unterschiedlichen Gestaltungen in den untersuchten SE Köstler/Rose, S. 95ff.). Natürlich ist es den Parteien möglich, sich bei der Regelung der Bestellungsvorschriften an der gesetzlichen Auffanglösung nach § 36 SEBG zu orientieren. Während dort eine Wahl der Arbeitnehmervertreter durch ein Wahlgremium bestehend aus den betrieblichen Interessenvertretungen vorgesehen ist, kann die Beteiligungsvereinbarung auch eine direkte Urwahl durch alle Arbeitnehmer regeln oder entsprechend dem deutschen Vorbild in §§ 10 bis 15 MitbestG eine Wahl mittels einer Delegiertenversammlung durchführen lassen (Forst, Beteiligungsvereinbarung, S. 268, 270; Oetker, FS Konzen, S. 635, 652; Ludwig, Mitbestimmung, S. 220ff.).

97

Regelungen des passiven Wahlrechts der Arbeitnehmervertreter sind durch die gesellschaftsrechtlichen Vorgaben beschränkt. Art. 47 Abs. 2 lit. a SE-VO schließt Personen, die nach dem nationalen Recht nicht Mitglied eines Aufsichtsrats sein können, von der Mitgliedschaft in einem Organ der SE aus. Passives Wahlrecht darf somit nur solchen Personen eingeräumt werden, die die Voraussetzungen der §§ 100, 105 Abs. 1 AktG bzw. § 97 SEAG erfüllen (Oetker, FS Konzen, S. 635, 651).

98

Ein weiterer Regelungsbereich der Beteiligungsvereinbarung ist die Rechtsstellung der Arbeitnehmervertreter im Aufsichts- oder Verwaltungsorgan nach § 21 Abs. 3 Satz 2 Nr. 3 SEBG. Dieser kann hier nicht vertieft behandelt werden. Festzuhalten bleibt jedoch, dass sich diese Regelungskompetenz nur auf die Arbeitnehmervertreter bezieht. Trotz des relativ offenen Wortlauts des § 21 Abs. 3 Satz 2 Nr. 3 SEBG sind der Vereinbarung insbesondere durch den Grundsatz der Gleichberechtigung aller Mitglieder ziemlich enge Grenzen gesetzt. Es verbleiben damit im Ergebnis nur Regelungen über die persönliche Stellung der Arbeitnehmervertreter, wie sie in § 42 SEBG hinsichtlich des Schutzes der Arbeitnehmervertreter ( z.B. Kündigungsschutz, Recht auf Teilnahme an den Sitzungen, Entgeltfortzahlung) normiert sind (Oetker, FS Konzen, S. 635, 653).

99

Wie sich aus dem Wortlaut des § 21 Abs. 3 Satz 2 SEBG („insbesondere“) ergibt, ist der darin enthaltene Katalog der Regelungsgegenstände der Beteiligungsvereinbarung

cc) Rechtsfolgen fehlerhafter Beteiligungsvereinbarungen

100

Fehlerhafte Beteiligungsvereinbarungen werden entsprechend den für die Betriebsvereinbarung entwickelten Grundsätzen beurteilt. Dies bedeutet, dass zwischen Fehlern beim Zustandekommen und inhaltlichen Mängeln zu unterscheiden ist (LH/Oetker, § 21 SEBG Rn. 44f.; a.A. Forst, Beteiligungsvereinbarung, S. 305).

101

Fehler beim Zustandekommen einer Betriebsvereinbarung führen nur dann zu deren Nichtigkeit, wenn die verletzten Verfahrensvorschriften so wesentlich sind, dass von einem ordnungsgemäßen Zustandekommen nicht mehr die Rede sein kann (GK-BetrVG/Raab, § 33 BetrVG Rn. 52). Dies ist auch auf die Beteiligungsvereinbarung zu übertragen. Wesentliche Verfahrensvorschriften dürften dabei insbesondere die Mehrheitserfordernisse des § 15 SEBG darstellen. Ebenso führen inhaltliche Mängel nur dann zur Gesamtnichtigkeit der Beteiligungsvereinbarung, wenn andernfalls keine verständliche, sinnvolle und in sich geschlossene Regelung zurückbleibt. Lückenhafte Vereinbarungen, die nicht den gesetzlich geforderten Mindestinhalt aufweisen, sind nicht zwangsläufig unwirksam. Vielmehr können diese Lücken durch ergänzende Auslegung geschlossen werden ( vgl. LH/Oetker, § 21 SEBG Rn. 44ff.; Ludwig, Mitbestimmung, S. 224f.).

VII. Die gesetzliche Auffanglösung

102

Ein Modell, welches die Mitbestimmung vorrangig auf dem Wege der Verhandlungen zwischen Anteilseigner- und Arbeitnehmerseite regeln will, kann nur funktionieren, wenn im Hintergrund eine Auffangregelung steht, die bei Scheitern der Verhandlungen eingreift (Ludwig, Mitbestimmung, S. 225). Da die

103

Merke: Die gesetzliche Auffangregelung sieht für den Fall des Scheiterns der Verhandlungen Regelungen sowohl über die betriebsverfassungsrechtliche Mitbestimmung als auch die Unternehmensmitbestimmung der Arbeitnehmer vor. Die Bedeutung der Auffanglösung resultiert vornehmlich daraus, dass sie Ausgangspunkt für jede Verhandlung über eine Beteiligungsvereinbarung ist.

104

Während ein SE-Betriebsrat nach den Vorschriften der §§ 23ff. SEBG grundsätzlich stets zu errichten ist, wenn keine Vereinbarung nach § 21 SEBG zustande gekommen ist, stellt § 34 SEBG für das Eingreifen der Unternehmensmitbestimmung kraft Gesetzes weitere Voraussetzungen auf. Grundvoraussetzung für die Anwendung der §§ 34ff. SEBG ist das Nichtvorliegen einer anderweitigen Vereinbarung nach § 21 SEBG und das Fehlen eines Beschlusses nach § 16 SEBG. Die Auffanglösung greift damit ein, wenn die Verhandlungen also entweder gescheitert sind oder als ihr Ergebnis die Anwendung der Auffanglösung gewollt ist.

1. Mitbestimmungssicherung als Ziel

105

Da es Intention der SE-RL ist, Beteiligungsrechte der Arbeitnehmer zu erhalten und zu verhindern, dass europäische Gesellschaftsformen zur Flucht aus der Mitbestimmung missbraucht werden ( vgl. Erwägungsgrund 3 und 7 RL 2001/86/EG), nicht aber neue Mitbestimmungstatbestände zu schaffen, kann die gesetzliche Auffanglösung nur dann eingreifen, wenn mindestens in einer der beteiligten Gesellschaften zuvor eine Form der unternehmerischen Mitbestimmung bestand (UHH/Habersack, § 34 SEBG Rn. 15). Dieser Umstand als Tatbestandsvoraussetzung ist allen Abschnitten des § 34 Abs. 1 SEBG gemein, der im Übrigen nach den verschiedenen Gründungsmodalitäten differenziert. Dass für verschiedene Gründungsformen unterschiedlich hohe Anforderungen an die Anwendung der gesetzlichen Auffanglösung gestellt werden, ist darin begründet, dass hier ein jeweils anderes Gefahrenpotenzial in Bezug auf die Mitbestimmungsrechte der Arbeitnehmer gesehen wird (LH/Oetker, § 34 SEBG Rn. 5; Ludwig, Mitbestimmung, S. 228).

Merke: Die Regelungen über die Unternehmensmitbestimmung kraft Gesetzes finden als Mittel der Mitbestimmungssicherung nur Anwendung, wenn vor der SE-Gründung in einer der beteiligten Gesellschaften eine Form der unternehmerischen Mitbestimmung bestand.

2. Schwellenwerte

107

Während für die Anwendung der gesetzlichen Auffanglösung bei einer Gründung der SE durch Umwandlung (§ 6 Rn. 17) nach § 34 Abs. 1 Nr. 1 SEBG ein bestimmtes Quorum von durch die Mitbestimmung erfassten Arbeitnehmern entbehrlich ist, müssen im Fall einer durch Verschmelzung gegründeten SE mindestens 25 % der Arbeitnehmer und bei SE-Gründung durch Errichtung einer Holding-Gesellschaft oder einer Tochtergesellschaft mindestens 50 % der Arbeitnehmer vorher in den Genuss einer oder mehrerer Formen der Mitbestimmung gekommen sein (§ 34 Abs. 1 Nr. 2 und 3 SEBG). Außer im Ausnahmefall der Umwandlung ist damit grundsätzlich immer die Gesamtzahl der Arbeitnehmer und die Frage entscheidend, ob ein bestimmter Anteil von ihnen in einem Unternehmen tätig war, in dem vor der SE-Gründung eine Form der Mitbestimmung bestand (Ludwig, Mitbestimmung, S. 29f.).

Schaubild: Anwendung der gesetzlichen Auffangregelung bei Verschmelzung einer nach dem MitbestG mitbestimmten AG mit einer mitbestimmungsfreien englischen PLC

Werden diese Werte nicht erreicht, so bedeutet dies aber noch nicht das Aus für die gesetzliche Auffanglösung. Vielmehr ist es dem BVG in den Fällen des § 34 Abs. 1 Nr. 2 und Nr. 3 SEBG nach deren Buchstaben b möglich, durch einseitigen Beschluss die Anwendung der Auffanglösung herbeizuführen. Notwendig ist in diesem Falle nur, dass in irgendeinem der beteiligten Unternehmen zuvor irgendeine Form der Mitbestimmung bestand (Ludwig, Mitbestimmung, S. 234).

109

Mit der reinen Orientierung an prozentualen Quoren der Belegschaft verzichtet das europäische Mitbestimmungsmodell – anders als das deutsche Mitbestimmungsrecht – auf ein Anknüpfen an die Größe der Belegschaft. Ob diese bestimmte Schwellenwerte überschreitet, ist für die Frage der Mitbestimmung in der SE völlig unerheblich, solange nur ein gewisser Prozentsatz der Mitarbeiter vorher einem Mitbestimmungsmodell unterlag (LH/Oetker, § 34 SEBG Rn. 6). Da das aus der gesetzlichen Auffanglösung erwachsende Mitbestimmungsmodell ( vgl. § 35 SEBG) somit immer an den Zeitpunkt der Gründung der SE anknüpft, wird im Zuge der gesetzlichen Auffangregelung der Status Quo der Mitbestimmung „zementiert“ (Habersack, Der Konzern 2006, 105, 107f.; Ludwig, Mitbestimmung, S. 231).

110

Merke: Für verschiedene Gründungsformen der SE werden unterschiedlich hohe Anforderungen an die Anwendung der gesetzlichen Auffanglösung gestellt. Dies ist darin begründet, dass ein unterschiedliches Gefahrenpotenzial in Bezug auf die Mitbestimmungsrechte der Arbeitnehmer gesehen wird. Im Falle der SE-Gründung durch Umwandlung genügt es, dass in der ursprünglichen Gesellschaft eine Form der Mitbestimmung bestand. In den anderen Gründungsalternativen muss ein bestimmtes Quorum der Arbeitnehmer in den Genuss einer oder mehrerer Form der Mitbestimmung gekommen sein.

3. Form und Umfang der Mitbestimmung

111

Sind die Voraussetzungen des § 34 Abs. 1 SEBG erfüllt, so stellt sich die Frage nach Form und Umfang der unternehmerischen Mitbestimmung.

112

Das SEBG differenziert – angelehnt an Art. 2 lit. k SE-RL – zwischen zwei Formen der Mitbestimmung. Diese in § 2 Abs. 12 SEBG vorgenommene Unterscheidung zwischen dem Mitbestimmungsmodell deutscher Prägung (Nr. 1) und dem Kooptationsmodell (Nr. 2) muss bei der Wahl der Mitbestimmungsform für die SE berücksichtigt werden ( vgl. § 34 Abs. 2 SEBG; näher Ludwig, Mitbestimmung, S. 232f.).

113

Ist die Systementscheidung für eine Form der Mitbestimmung gefallen, so dient § 35 SEBG der Ermittlung des Umfangs der Mitbestimmung. Dabei

114

Bei der Gründung einer SE durch Umwandlung (§ 6 Rn. 17) orientiert sich die gesetzliche Auffanglösung (§ 35 Abs. 1 SEBG) ohne Einschränkung am Vorher-Nachher-Prinzip. Voraussetzung für das Eingreifen der gesetzlichen Auffangregelung ist nach § 34 Abs. 1 Nr. 1 SEBG allein, dass in der umzuwandelnden Gesellschaft vorher Bestimmungen über die Unternehmensmitbestimmung galten. Die Wahl des Mitbestimmungssystems nach § 34 Abs. 2 SEBG erübrigt sich, da eine Mitbestimmungskonkurrenz schlechterdings nicht auftreten kann. Auch bei der Frage des Umfangs stellt § 35 Abs. 1 SEBG einfach darauf ab, dass die bestehenden Regelungen zur Mitbestimmung erhalten bleiben.

115

Dies bedeutet im Ergebnis, dass beispielsweise bei einer dualistisch verfassten SE, die durch Umwandlung einer nach dem DrittelbG mitbestimmten Gesellschaft nationalen Rechts entsteht, den Arbeitnehmern das Recht zusteht, ein Drittel der Mitglieder des Aufsichtsrates zu wählen, und dass bei einer aus einer dem MitbestG unterliegenden Gesellschaft entstandenen SE der Aufsichtsrat paritätisch mit Vertretern der Arbeitnehmer- und Anteilseignerseite besetzt ist. Letzteres gilt auch für dem MontanmitbestG unterliegende Gesellschaften. Die Sicherung der besonderen Regelungen der Montanmitbestimmung erfolgt durch § 38 Abs. 3 SEBG. Bei paritätischer Mitbestimmung sichert Art. 50 Abs. 2 Satz 1 i.V.m. Art. 42 Satz 2 SE-VO ähnlich wie § 29 Abs. 2 MitbestG ein leichtes Übergewicht der Anteilseignerseite (Ludwig, Mitbestimmung, S. 238).

116

Merke: Bei Anwendung der gesetzlichen Auffangregelung bleiben bei der SE-Gründung durch Umwandlung die bisher bestehenden Mitbestimmungsregelungen nach Art und Umfang erhalten. Bei den anderen Formen der SE-Gründung bemisst sich die Zahl der Arbeitnehmervertreter im Aufsichts- oder Verwaltungsorgan nach dem höchsten Anteil der Arbeitnehmervertreter, der in den Organen der beteiligten Gesellschaften vor der Eintragung der SE bestanden hat. Die gesetzliche Auffanglösung folgt damit dem Vorher-Nachher-Grundsatz.

117

Wenn eine SE nicht durch Umwandlung, sondern durch Verschmelzung oder Errichtung einer Holding- oder Tochter-SE gegründet wird ( vgl. § 6 Rn. 14ff.), ist die Bestimmung des Umfangs der Mitbestimmung etwas komplizierter. Da ursprünglich mehrere Gesellschaften beteiligt sind, scheidet eine strikte Orientierung am Vorher-Nachher-Grundsatz aus. § 35 Abs. 2 Satz 1 SEBG verlangt, dass in diesem Falle die Arbeitnehmer der SE, ihrer Tochtergesellschaften

118

Einer Festlegung der exakten Anzahl der von Seiten der Arbeitnehmer zu bestimmenden Vertreter enthält sich auch § 35 Abs. 2 Satz 2 SEBG. Nach § 35 Abs. 2 Satz 2 SEBG ist für die Bestimmung der Zahl der Arbeitnehmervertreter im Aufsichts- oder Verwaltungsorgan der SE der höchste Anteil an Arbeitnehmervertretern in den Organen der beteiligten Gesellschaften maßgeblich. Im Wege einer rein quantitativen Betrachtung ist zu ermitteln, in welcher der beteiligten Gesellschaften der Anteil der Arbeitnehmervertreter im Verhältnis zu den Vertretern der Anteilseigner im Aufsichts- oder Verwaltungsorgan am größten ist. Dieses Zahlenverhältnis ist dann für die Ermittlung der Zahl der Arbeitnehmervertreter im Aufsichts- oder Verwaltungsorgan der SE heranzuziehen (MüKo-AktG/Jacobs, § 34 SEBG Rn. 11; LH/Oetker, § 34 SEBG Rn. 16). Dies führt in Konsequenz dazu, dass in der SE stets das höchste Mitbestimmungsniveau aller beteiligten Gesellschaften übernommen wird. Dieser „Mitbestimmungsimport“ dürfte – wegen des in Europa einzigartig hohen deutschen Mitbestimmungsniveaus – zumindest bei Beteiligung einer nach dem MitbestG mitbestimmten deutschen Gesellschaft zur grundsätzlichen Weitergeltung des deutschen Mitbestimmungsrechts führen (Grobys, NZA 2005, 84, 90; Ludwig, Mitbestimmung, S. 241f.).

119

Das Abstellen auf den Anteil der Arbeitnehmervertreter, der in den beteiligten Gesellschaften vor der Eintragung der SE bestanden hat, bedingt, dass das Mitbestimmungsstatut der SE ein statisches ist. Außer im Falle struktureller Änderungen ( vgl. § 18 Abs. 3 SEBG) führen Entwicklungen der SE ( z.B. eine Vergrößerung der Arbeitnehmerzahlen) nicht zu einer Änderung des Mitbestimmungsrechts. Durch die Gründung einer SE wird somit in ihr das Mitbestimmungsstatut der quantitativ am stärksten mitbestimmten Gründungsgesellschaft zum Zeitpunkt der Gründung „zementiert“ (Habersack, Der Konzern 2006, 105, 107; Müller-Bonanni/de Beauregard, GmbHR 2005, 195, 197f.; zu Gestaltungsmöglichkeiten in der Mitbestimmungsvereinbarung vgl. Köstler/Rose, S. 41ff.). Perpetuiert werden kann aber nur ein rechtmäßiges Mitbestimmungsstatut. Wird in den Gründungsgesellschaften Mitbestimmung in Abweichung von den gesetzlichen Vorgaben praktiziert, so kann dieser rechtswidrige Zustand nicht „eingefroren“ werden (Weiss/Wöhlert, NZG 2006, 121, 122). Um Rechtssicherheit über die Zusammensetzung des Aufsichts- oder Verwaltungsorgans der SE zu schaffen, ist aber bei der Gründung der SE von den tatsächlichen Zuständen auszugehen und dieses in der SE fortzuführen. Eine „Zementierung“ des rechtswidrigen Mitbestimmungsstatuts tritt in diesem Falle nicht

4. Wahl und Bestellung der Arbeitnehmervertreter

120

Ist nach Maßgabe der in der Satzung festgelegten Zahlen der Mitglieder des Aufsichts- oder Verwaltungsorgans und der Anwendung des § 35 SEBG geklärt, wie viele Arbeitnehmervertreter diesem Organ angehören, so bleibt die Frage, wie diese Positionen zu besetzen sind.

121

Während das deutsche Mitbestimmungsrecht auch bei Konzernsachverhalten keine Aussage darüber trifft, ob die einzelnen Unternehmen des Konzerns auch im Aufsichtsrat repräsentiert werden ( vgl. BAG, 14.11.1981 – 1 ABR 80/79, NJW 1982, 2518), sondern die Zusammensetzung der Arbeitnehmerbank ganz dem Wahlergebnis überlässt, soll das Aufsichts- oder Verwaltungsorgan der SE zwar nicht nach der Bedeutung der an der SE-Gründung beteiligten Unternehmen, aber nach der Anzahl der Arbeitnehmer in den verschiedenen Mitgliedstaaten zusammengesetzt werden. Die Verteilung der Sitze obliegt gemäß § 36 SEBG dem SE-Betriebsrat (Ludwig, Mitbestimmung, S. 246).

122

Merke: Die Verteilung der Sitze im Aufsichts- oder Verwaltungsorgan erfolgt durch den SE-Betriebsrat, der sich dabei am jeweiligen Anteil der in den einzelnen Mitgliedstaaten beschäftigten Arbeitnehmer der SE, ihrer Tochtergesellschaften und Betriebe zu orientieren hat.

123

Die Besetzung der einem Mitgliedstaat durch den SE-Betriebsrat zugewiesenen Sitze erfolgt nach dessen nationalen Regelungen ( vgl. § 36 Abs. 1 und 2 SEBG). Die Wahl der auf das Inland entfallenden Arbeitnehmervertreter erfolgt durch ein Wahlgremium, welches sich so zusammensetzt wie das Gremium zur Wahl der Mitglieder des BVG (§ 36 Abs. 3 SEBG; vgl. oben § 6 Rn. 59ff.; näher Ludwig, Mitbestimmung, S. 247ff.). Eine zwingende Geschlechterquote für die Besetzung des Aufsichtsrats der SE soll nach dem Entwurf eines Gesetzes zur Förderung gleichberechtigter Teilhabe von Frauen und Männern in Führungsgremien (GlTeilhG – dazu oben § 2 Rn. 48ff.) nicht eingeführt werden. In § 21 Abs. 5 SEBG-E soll lediglich eine „Soll“-Vorschrift aufgenommen werden.

124

Der Beschluss des Wahlgremiums macht die Gewählten noch nicht zu Mitgliedern des Aufsichts- oder Verwaltungsorgans. Nach Art. 40 Abs. 2 Satz 1 SE-VO werden die Mitglieder im Aufsichtsrat und nach Art. 43 Abs. 3 Satz 1 SE-VO die Mitglieder des Verwaltungsorgans jeweils von der Hauptversammlung bestellt. Die SE-RL ermöglicht auch für die Arbeitnehmervertreter

125

Die Arbeitnehmervertreter im Aufsichts- oder Verwaltungsorgan haben nach § 38 Abs. 1 SEBG dieselben Rechte und Pflichten wie die Mitglieder, welche die Anteilseigner vertreten. Der deutsche Gesetzgeber setzt damit einerseits eine Vorgabe aus dem 3. Teil des Anhangs zu Art. 7 SE-RL um, folgt andererseits aber auch überkommenen gesellschaftsrechtlichen Prinzipien und mitbestimmungsrechtlichen Traditionen. Mit der persönlichen Gleichstellung werden insbesondere sachlich nicht gerechtfertigte Unterscheidungen zwischen Vertretern der Arbeitnehmer und der Anteilseigner verboten. Mit der Einräumung gleicher Rechte korreliert die Auferlegung gleicher Pflichten. Arbeitnehmervertreter im Aufsichtsrat haben dieselben Sorgfaltspflichten anzuwenden wie Vertreter der Anteilseigner und unterliegen derselben Haftung bei Pflichtverstößen (Ludwig, Mitbestimmung, S. 252f.).

Abokauf momentan nicht möglich

Um die vollständige Übertragung der Kundendaten ins neue System sicherzustellen sind wir leider gezwungen, von Montag den 13.10.2025 bis Mittwoch den 15.10.2025 die Kaufmöglichkeiten im Shop zu deaktivieren. Wir freuen uns aber, Sie ab Mittwoch in der neuen Datenbank begrüßen zu können!

DSB 2021, 281