Hauptrisiken für den Finanzdienstleistungssektor

Der Bericht Financial Services Risk Trends: An Insurer’s Perspective von Allianz Global Corporate & Specialty (AGCS) nennt Covid-19, Cyber, Compliance und ESG-Kriterien (Umwelt, Soziales, Arbeitsstrukturen) als wichtigste Risikofaktoren im Finanzdienstleistungssektor.

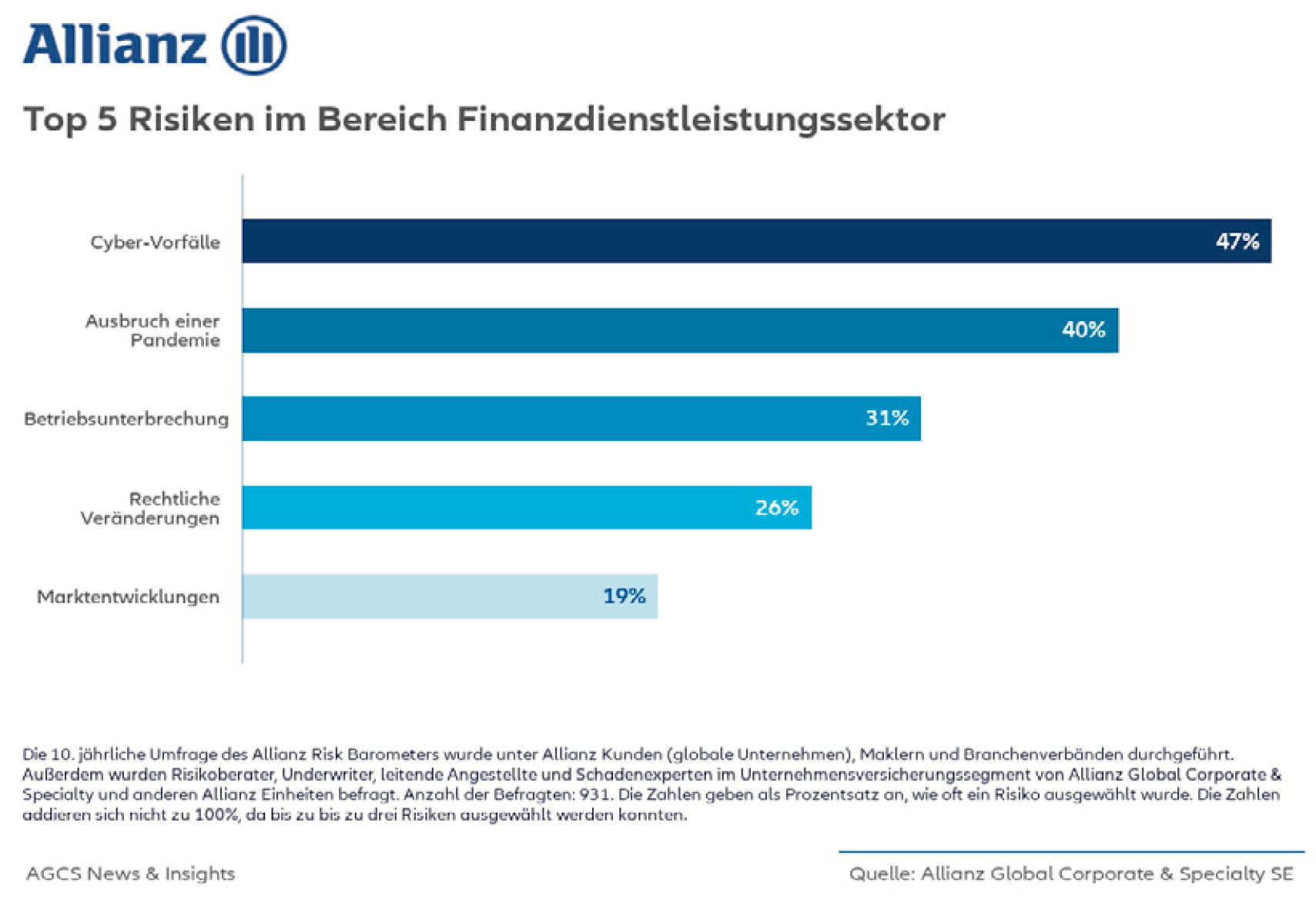

Laut dem Allianz Risiko Barometer 2021, für das mehr als 900 Teilnehmer aus dem Finanzdienstleistungssektor weltweit befragt wurden, sind Cybervorfälle, die Pandemie und Betriebsunterbrechungen die drei größten Risiken für die Branche weltweit, gefolgt von Änderungen in der Gesetzgebung und Regulierung – insbesondere durch ESG-Themen und Sorgen vor dem Klimawandel. Der AGCS-Bericht beleuchtet diese wichtigsten Risikotrends für Banken, Vermögensverwalter, Private-Equity-Fonds, Versicherer und andere Akteure im Finanzdienstleistungssektor und wirft auch einen Blick auf makroökonomische Entwicklungen, wie steigende Kreditrisiken und das anhaltende Niedrigzinsumfeld, die im Allianz Risiko Barometer auf Platz fünf rangieren.

Diese Risiken spiegeln sich in einer AGCS-Analyse von 7.654 Versicherungsschäden von Finanzdienstleistern in den vergangenen fünf Jahren mit einem Wert von rund 870 Mio. Euro: Cybervorfälle sind die wertmäßig größte Schadensursache, weitere Top-Schadentreiber sind fahrlässiges Handeln, Innenregresse und Aktionärsklagen.

Finanzinstitute seien sich zudem der potenziellen Auswirkungen der Pandemiemaßnahmen durch Regierungen und Zentralbanken bewusst, wie z.B. niedrige Zinssätze, steigende Staatsverschuldung und das Zurückfahren der Unterstützungen, Zuschüsse und Kredite für Unternehmen. Größere Korrekturen oder Anpassungen an den Märkten – etwa bei Aktien, Anleihen oder Krediten – könnten zu potenziellen Klagen von Anlegern und Aktionären führen, während eine Zunahme von Insolvenzen auch die eigenen Bilanzen der Institute zusätzlich belasten könnte. „In der Finanzdienstleistungsbranche können Ansprüche gegen Vorstände und leitende Angestellte geltend gemacht werden, wenn der Verdacht besteht, dass sie Risiken im Zusammenhang mit Covid-19 nicht vorhergesehen, offengelegt, gemanagt oder sich nicht darauf vorbereitet haben“, sagt Martin Zschech, Head of Distribution in Zentral- und Osteuropa bei AGCS.

Trotz hoher Ausgaben für IT-Sicherheit ist eine der größten Bedrohungen Cyber-Crime. Darunter fallen Angriffe zur Kompromittierung von Geschäfts-E-Mails, Ransomware-Kampagnen, „Jackpotting“ von Geldautomaten – dabei übernehmen Kriminelle über Netzwerkserver die Kontrolle über Geldautomaten – oder Angriffe auf die Lieferkette. Die meisten Finanzinstitute nutzen inzwischen Cloud-basierte Software, was mit einer wachsenden Abhängigkeit von einer relativ kleinen Anzahl von Anbietern einhergehe, heißt es bei AGCS: Wenn etwas schiefgeht, seien die Institute einem hohen Risiko von Betriebsunterbrechungen sowie der Haftung gegenüber Dritten ausgesetzt.

Auch die zunehmende Gesetzgebung und Regulierung in den Bereichen Cyber, neue Technologien, Klimawandel und ESG-Faktoren sei belastend. Laut der AGCS-Studie seien die Folgen von Datenschutzverletzungen mittlerweile weitreichend – mit einer aggressiveren Durchsetzung, höheren Bußgeldern und regulatorischen Kosten sowie einer wachsenden Haftung gegenüber Dritten und potenziellen Rechtsstreitigkeiten: „Nach einer Reihe größerer Ausfälle bei Banken und Zahlungsdienstleistern konzentrieren sich die Aufsichtsbehörden zunehmend auf die Geschäftskontinuität, robuste Prozesse und das Management von Risiken durch Drittanbieter. Unternehmen müssen Datenschutzvorschriften und die Vorgaben der Aufsichtsbehörden korrekt umsetzen – und nicht nur auf die IT-Sicherheit achten“, sagt Zschech.

Auch die wachsende Akzeptanz von Digital- oder Kryptowährungen als Anlageklasse werde eine Reihe operativer und regulatorischer Risiken für Finanzinstitute mit sich bringen. Darunter fallen Unsicherheiten in Bezug auf potenzielle Vermögensblasen und Bedenken hinsichtlich Geldwäsche, Ransomware-Angriffen, Haftungsforderungen Dritter und sogar ESG-Themen, da das „Mining“ oder die Schaffung von Kryptowährungen große Mengen an Energie verbraucht.

ESG-Faktoren rücken aber auch insgesamt in den Mittelpunkt. Finanzinstitute und Kapitalmärkte gelten als wichtige Akteure, um den Klimawandel zu bekämpfen und Nachhaltigkeit zu fördern, heißt es bei AGCS. Auch hier gebe die Regulierung das Tempo vor. Seit 2018 seien weltweit mehr als 170 ESG-Regulierungsmaßnahmen eingeführt worden – vor allem in Europa. Ohnehin konzentrierten sich „aktivistische Aktionäre oder Stakeholder“ zunehmend auf ESG-Themen. Die ersten Klimawandel-Klagen richteten sich nun auch gegen Finanzinstitute. Bisher hätten sich diese Fälle eher auf die Art der Geldanlagen konzentriert, doch neuerdings zielten Klagen darauf ab, geschäftspolitische Veränderungen zu bewirken oder mehr Transparenz einzufordern. Neben dem Klimawandel gerate auch die soziale Verantwortung von Unternehmen ins Visier, wobei die Vergütung von Vorstandsgremien, Diversität in der Belegschaft und regulatorische Fragen besonders kritische Themen seien.

chk